Demotermin buchen

Die Transformation hin zu einer klimaneutralen Wirtschaft wird häufig als technologische, regulatorische und finanzielle Herausforderung beschrieben. Weit weniger Beachtung findet, dass sie auf einer begrenzten materiellen Grundlage beruht – den Rohstoffen.

Jede glaubwürdige ESG-Strategie ist faktisch von der sicheren Verfügbarkeit kritischer Rohstoffe abhängig, auch wenn diese Abhängigkeit bislang nur unzureichend systematisch erfasst und bewertet wird. Die Zuspitzung ist eindeutig: Energiewende, Digitalisierung und Elektromobilität stehen und fallen mit einer vergleichsweise kleinen Gruppe von Rohstoffen.

Um die strukturellen Abhängigkeiten der Energiewende zu verstehen, ist daher eine präzise begriffliche Einordnung erforderlich: Was sind Rohstoffe im Allgemeinen, was macht einen Rohstoff „kritisch“, und warum gelten Seltene Erden als besonders sensible Ressourcengruppe?

Darauf aufbauend rücken im Artikel Fragen nach Herkunft, Marktmacht und geopolitischer Kontrolle in den Fokus, ebenso wie die konkreten Anwendungen und Schlüsseltechnologien der Energiewende. Abschließend gilt es, die Rohstoffe in den ESG-Kontext einzuordnen, bevor wir einen kurzen Blick in den Weltraum wagen.

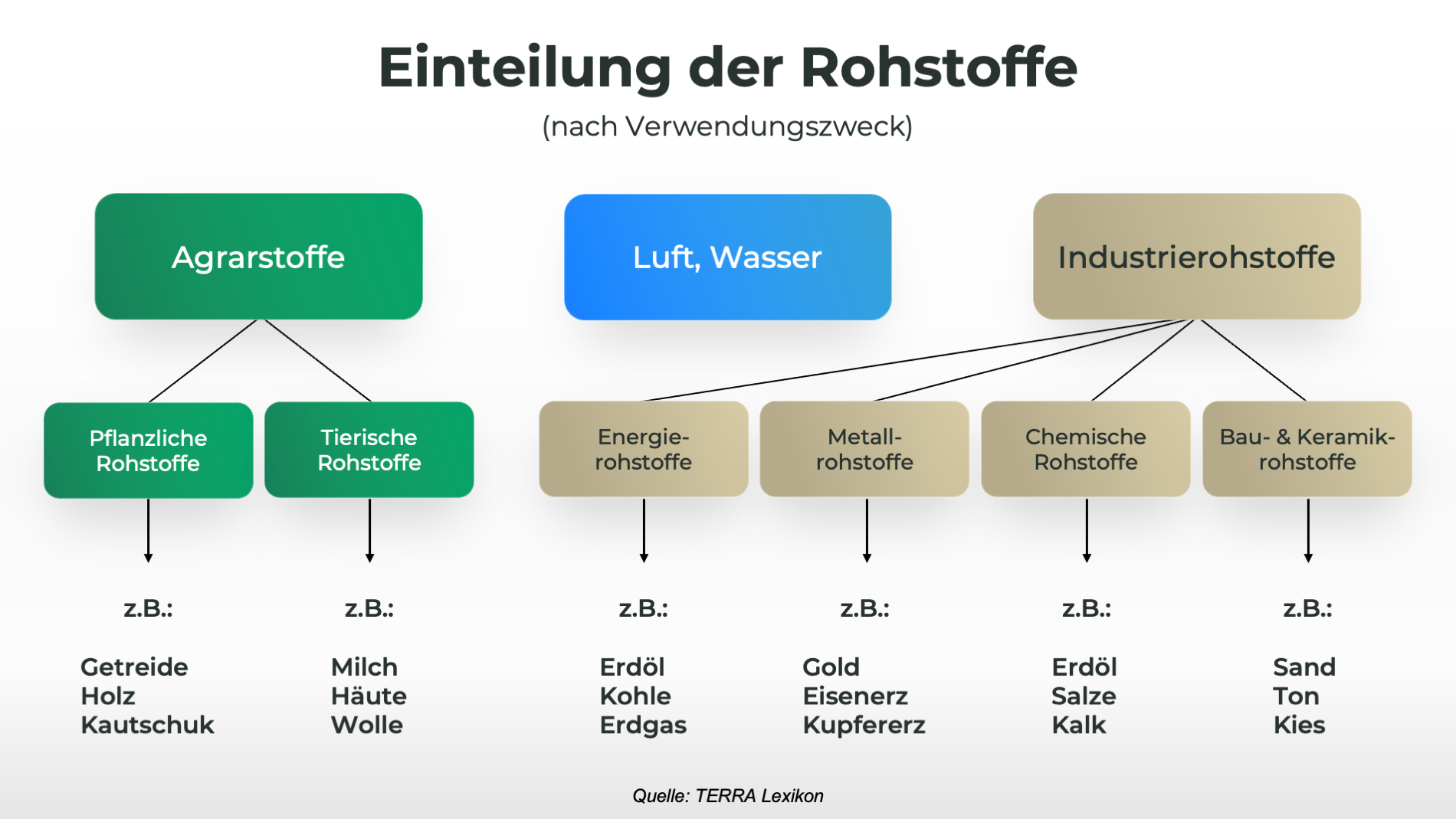

Der Begriff Rohstoffe umfasst zunächst eine sehr breite Gruppe natürlicher Ressourcen, die als materielle Grundlage wirtschaftlicher Wertschöpfung dienen. In der klassischen Systematik lassen sich Rohstoffe nach ihrem Verwendungszweck gliedern, etwa in Energierohstoffe, metallische Rohstoffe oder Bau- und Industrierohstoffe, die entweder direkt genutzt oder weiterverarbeitet werden.

Ein paar Beispiele:

Nicht alle Rohstoffe sind jedoch gleichermaßen leicht verfügbar oder ersetzbar. Vor diesem Hintergrund hat sich der Begriff der kritischen Rohstoffe etabliert. Kritisch sind Rohstoffe dann, wenn sie eine hohe wirtschaftliche Bedeutung besitzen und gleichzeitig mit erhöhten Versorgungsrisiken verbunden sind. Der europäische Gesetzgeber greift diese Logik im Critical Raw Materials Act (CRMA) auf und definiert kritische Rohstoffe entlang zweier zentraler Kriterien: ihrer strategischen Relevanz für Schlüsselindustrien und ihrer Anfälligkeit gegenüber Lieferunterbrechungen. Die Einstufung ist damit nicht statisch, sondern Ausdruck einer wirtschafts- und geopolitischen Risikoabwägung.

Ein prägnantes Beispiel für einen kritischen Rohstoff ist Tantal. Tantal kommt überwiegend in Form des Erzes Coltan vor. Aufgrund seiner hohen Hitzebeständigkeit wird Tantal vor allem in der Elektronikindustrie eingesetzt, etwa für Kondensatoren in Smartphones, Computern und anderen digitalen Geräten.

Ein weiteres Beispiel ist Lithium, das aufgrund seiner elektrochemischen Eigenschaften eine Schlüsselrolle in Lithium-Ionen-Batterien spielt und damit für Elektromobilität und stationäre Energiespeicher unverzichtbar ist. Beide Rohstoffe weisen eine hohe strategische Bedeutung auf, sind jedoch geografisch stark konzentriert und mit erheblichen ökologischen und sozialen Risiken entlang der Lieferketten verbunden. Diese Problematik wird im weiteren Verlauf des Artikels vertieft.

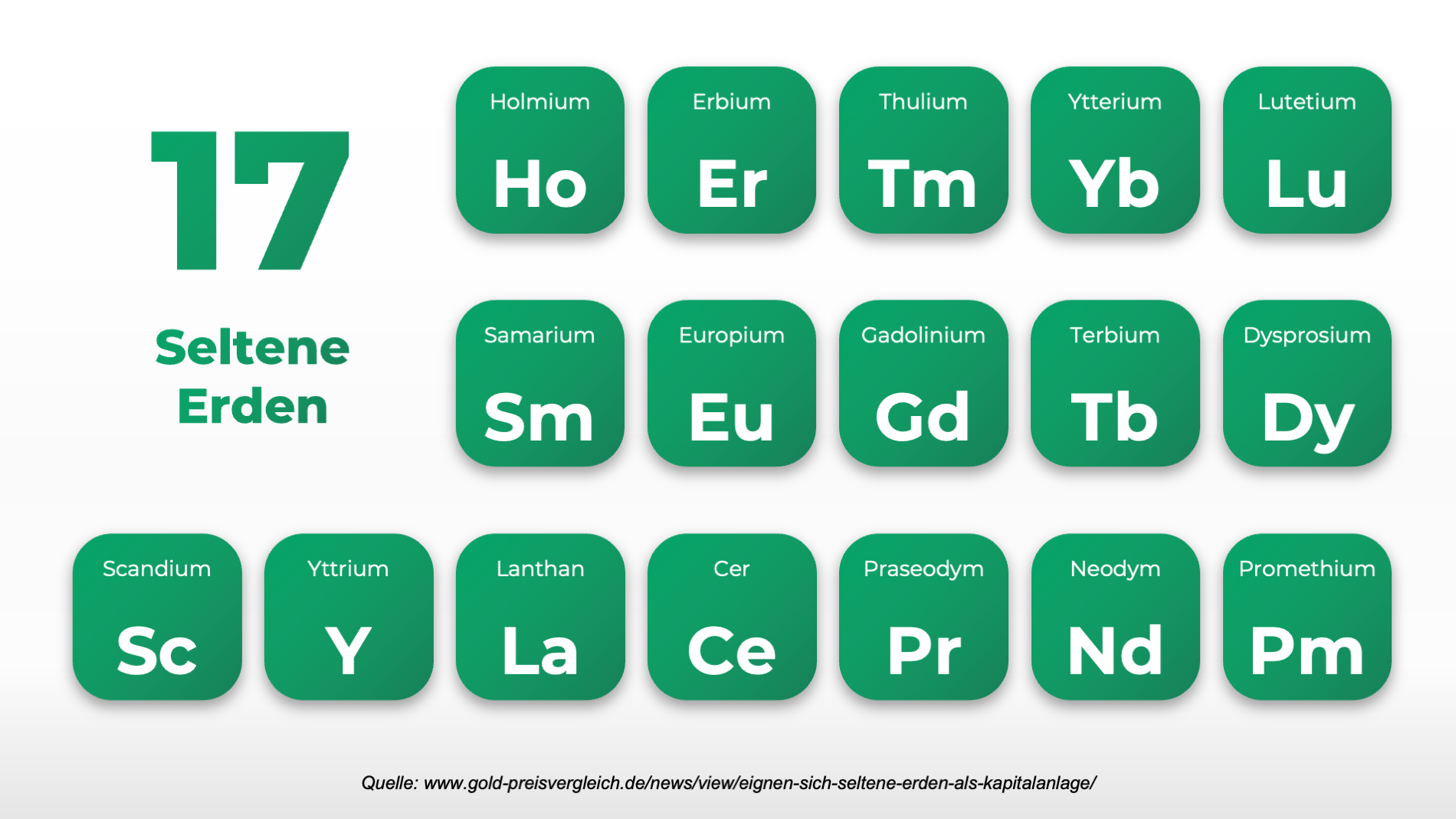

Innerhalb der Gruppe kritischer Rohstoffe nehmen die sogenannten Seltenen Erden eine besondere Stellung ein. Dabei handelt es sich um eine Gruppe von 17 chemischen Elementen. Trotz ihres Namens kommen Seltene Erden geologisch relativ häufig vor, allerdings meist nur in sehr geringen Konzentrationen. Ihre Gewinnung ist daher technisch aufwendig, kosten- und energieintensiv sowie häufig mit dem Einsatz umweltbelastender Chemikalien verbunden.

Für die Energiewende sind insbesondere Elemente wie Neodym, Dysprosium und Terbium von Bedeutung. Sie werden unter anderem für leistungsstarke Permanentmagnete benötigt, die in Windkraftgeneratoren und Elektromotoren zum Einsatz kommen. Diese Magnete ermöglichen hohe Wirkungsgrade und kompakte Bauweisen, sind jedoch nur schwer substituierbar. Die besondere Kombination aus physikalischen Eigenschaften, hoher Nachfrage und begrenzter Verarbeitungskapazität macht Seltene Erden zu einer besonders sensiblen Ressourcengruppe.

Angesichts der Vielzahl relevanter Rohstoffe und ihrer komplexen Eigenschaften kann dieser Beitrag keinen vollständigen Überblick gebe, sondern konzentriert sich auf ausgewählte, für die Energiewende besonders relevante Rohstoffe und Seltene Erden.

Rohstoffe sind global ungleich verteilt. Geologische Vorkommen allein entscheiden jedoch nur bedingt darüber, wer tatsächlich über Rohstoffe verfügt oder sie kontrolliert. Entscheidend ist vielmehr, ob und wie Rohstoffe gefördert, weiterverarbeitet und in industrielle Wertschöpfungsketten integriert werden können. Grundsätzlich lassen sich drei zentrale Wertschöpfungsstufen unterscheiden:

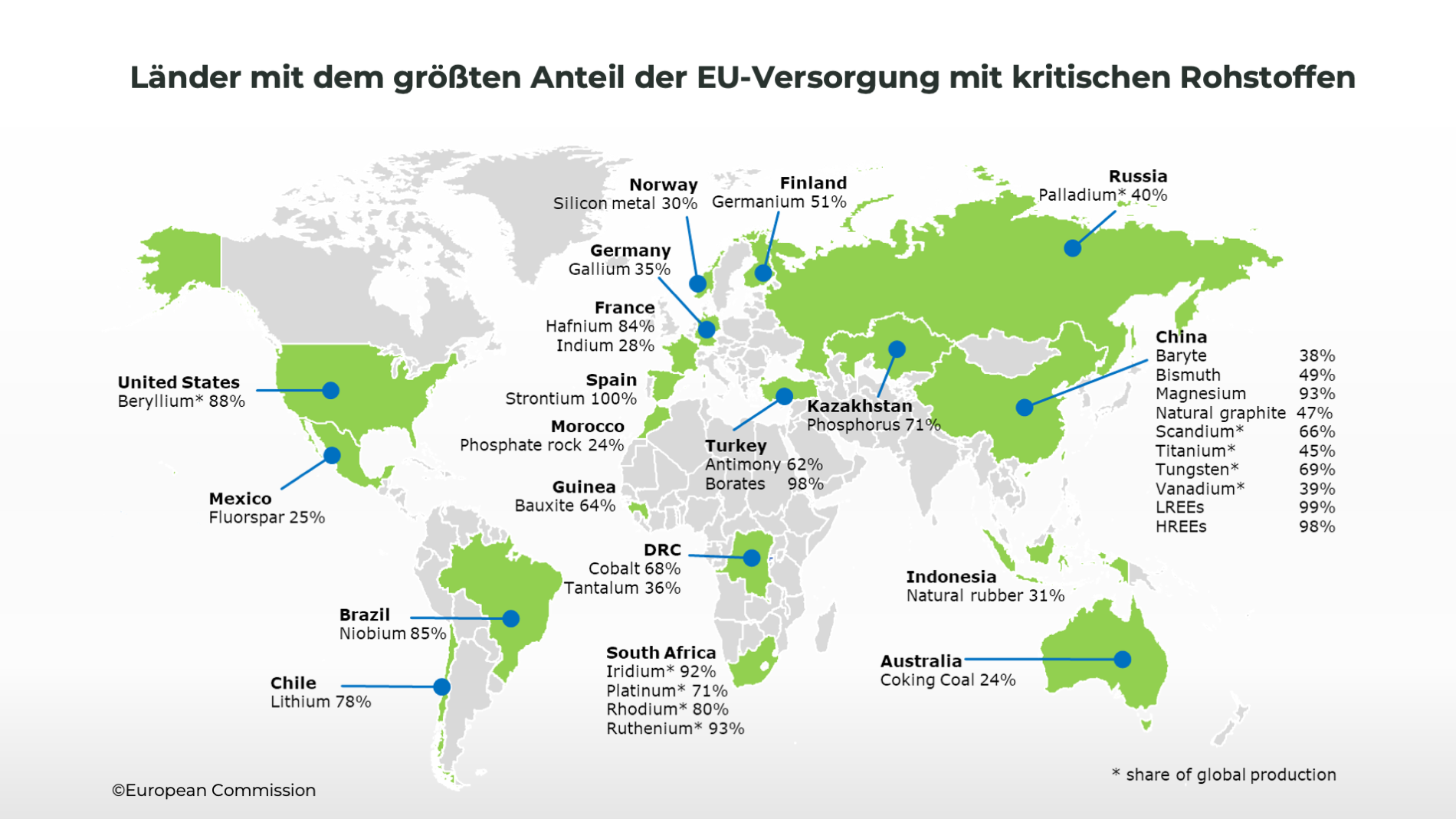

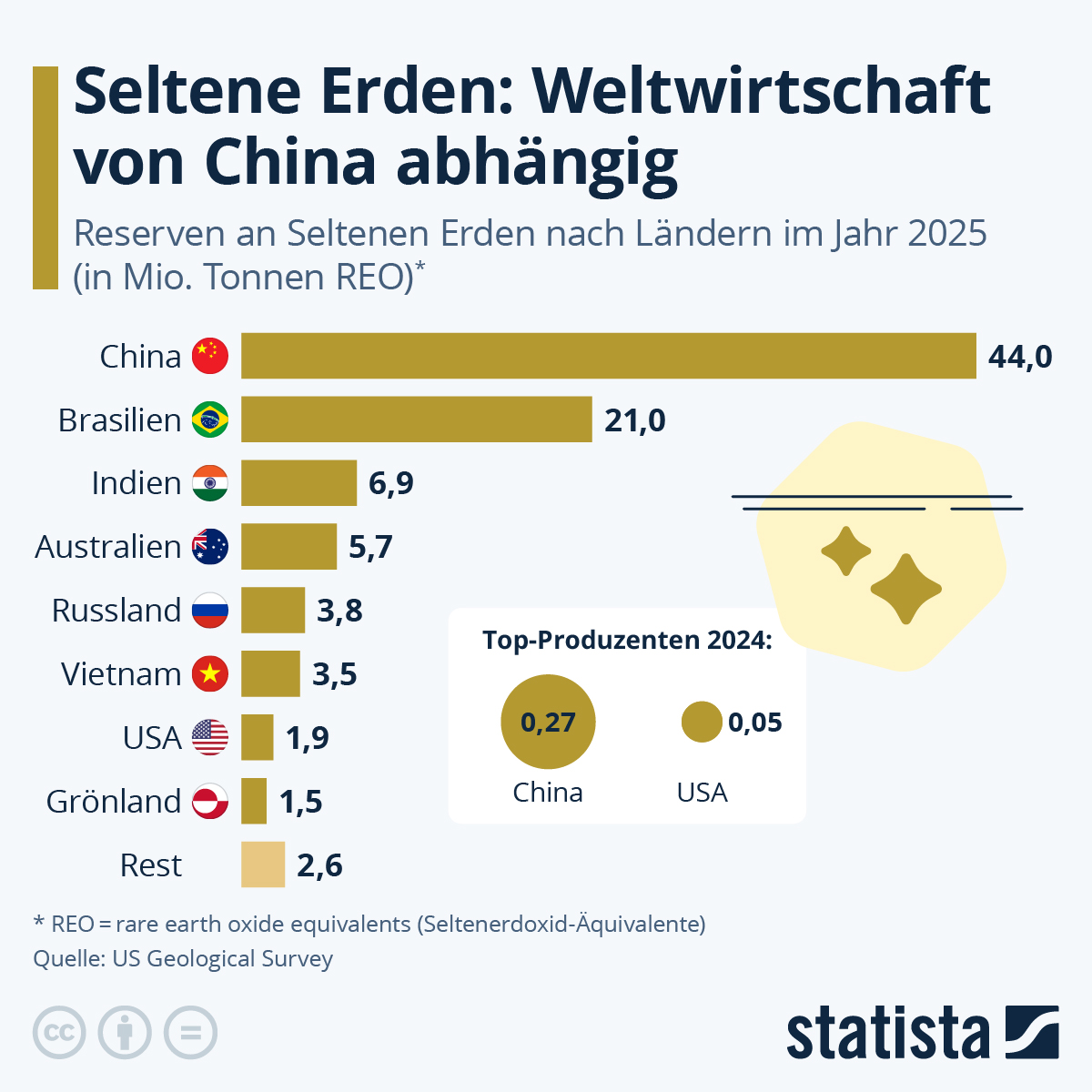

Während der Abbau häufig in rohstoffreichen Regionen erfolgt, entsteht die eigentliche Kontrolle über Märkte und Lieferketten vor allem in den nachgelagerten Stufen. Diese Logik erklärt die dominante Stellung Chinas im globalen Rohstoffsystem. China verfügt nicht nur über bedeutende eigene Vorkommen, insbesondere bei Seltenen Erden, sondern hat über Jahrzehnte gezielt in Verarbeitung, Raffinierung und industrielle Weiterverarbeitung investiert.

Wie in den Bildern zu sehen ist, kontrolliert China heute in vielen Segmenten den Großteil der globalen Wertschöpfungsketten – selbst dann, wenn die Rohstoffe ursprünglich in anderen Weltregionen abgebaut werden. Niedrige Produktionskosten, staatlich unterstützte Industriepolitik und ein hoher Grad an technologischem Know-how haben dazu geführt, dass alternative Verarbeitungsstandorte außerhalb Chinas häufig wirtschaftlich kaum konkurrenzfähig sind.

Die Folgen dieser Marktdominanz reichen weit über den Rohstoffsektor hinaus. Sie betreffen Schlüsselindustrien der Energiewende, der Elektromobilität, der Digitalisierung und der Verteidigungsindustrie gleichermaßen. Chinas Rolle als zentraler Akteur verleiht dem Land eine erhebliche geopolitische Hebelwirkung. Exportkontrollen oder regulatorische Eingriffe können unmittelbare Auswirkungen auf globale Lieferketten haben. In den vergangenen Jahren hat China diese Instrumente zunehmend genutzt, um Druck auszuüben. Für rohstoffimportierende Volkswirtschaften stellt dies ein strukturelles Risiko dar, das sich kurzfristig kaum kompensieren lässt.

Europa und insbesondere Deutschland sind von diesen Abhängigkeiten in hohem Maße betroffen. Besonders problematisch ist dabei weniger der fehlende Abbau, sondern das Fehlen eigener Verarbeitungskapazitäten. Damit bleibt Europa in zentralen Lieferketten auf externe Akteure angewiesen und kann Versorgungsrisiken nur begrenzt selbst steuern.

Vor diesem Hintergrund gewinnen neue Rohstoffregionen strategisch an Bedeutung. Grönland gilt als ein prominentes Beispiel. Das Gebiet verfügt über relevante Vorkommen seltener Erden und anderer kritischer Rohstoffe und liegt zugleich in einer geopolitisch sensiblen Region. Der fortschreitende Klimawandel führt dazu, dass arktische Regionen zunehmend zugänglich werden – sowohl für Exploration als auch für Transport. Auch andere geopolitische Konfliktlinien lassen sich vor diesem Hintergrund einordnen. So spielen Rohstoffvorkommen auch in der Ukraine eine Rolle, die über relevante Lagerstätten verschiedener kritischer Materialien verfügt.

Die Energiewende ist also keine reine Energiefrage, sondern eine Materialfrage. Der Umbau von Stromerzeugung, Mobilität und Infrastruktur beruht auf Technologien, deren Leistungsfähigkeit maßgeblich von spezifischen Rohstoffen abhängt. Ein paar Beispiele:

Die Bedeutung kritischer Rohstoffe beschränkt sich nicht auf einzelne Großtechnologien, sondern zeigt sich vor allem auf der Ebene zentraler Komponenten. Ein anschauliches Beispiel für die Materialintensität moderner Technologien ist das Smartphone. In einem einzelnen Gerät kommen über 40 verschiedene Metalle und mineralische Rohstoffe zum Einsatz, darunter auch Seltene Erden. Schätzungen zufolge müssen rund 180 Kilogramm Rohstoffe gefördert werden, um die Materialien für ein einziges Smartphone bereitzustellen.

Darüber hinaus werden viele der genannten Rohstoffe auch in weiteren Industrien eingesetzt, etwa in der Raumfahrt oder in der Rüstungsindustrie.

Angesichts steigender Nachfrage rücken Substitution und Kreislaufwirtschaft zunehmend in den Fokus. Grundsätzlich ist es in einzelnen Anwendungen technisch möglich, bestimmte Rohstoffe durch alternative Materialien zu ersetzen. In der Praxis gehen solche Substitutionen jedoch häufig mit Effizienzverlusten, höherem Materialeinsatz oder steigenden Kosten einher. Gerade bei Hochleistungsanwendungen der Energiewende sind gleichwertige Alternativen oft nicht verfügbar.

Recycling und Kreislaufwirtschaft gelten daher als zentrale strategische Hebel zur Verringerung von Abhängigkeiten. Langfristig bieten sie das Potenzial, den Primärrohstoffbedarf zu senken und Lieferketten resilienter zu gestalten. Gleichzeitig steht die Kreislaufwirtschaft bei vielen kritischen Rohstoffen noch am Anfang. Technische Verluste, komplexe Produktdesigns, fehlende Sammel- und Recyclinginfrastrukturen sowie wirtschaftliche Hürden begrenzen derzeit die tatsächlich realisierbaren Rückgewinnungsquoten.

Der Abbau und die Verarbeitung kritischer Rohstoffe sind mit erheblichen Umwelt- und Sozialwirkungen verbunden. Diese Effekte stehen häufig im Spannungsverhältnis zu den Zielen der Energiewende.

Zu den zentralen Umweltwirkungen zählt zunächst der hohe Flächenverbrauch. Der Abbau metallischer Rohstoffe erfordert großflächige Tagebaue, Abraumhalden und Infrastrukturen, die natürliche Ökosysteme dauerhaft verändern. Insbesondere bei Seltenen Erden und anderen metallischen Rohstoffen fallen große Mengen an unnötigem Erd- und Gestein-Material an, dessen Lagerung und Entsorgung langfristige Umweltfolgen nach sich ziehen kann.

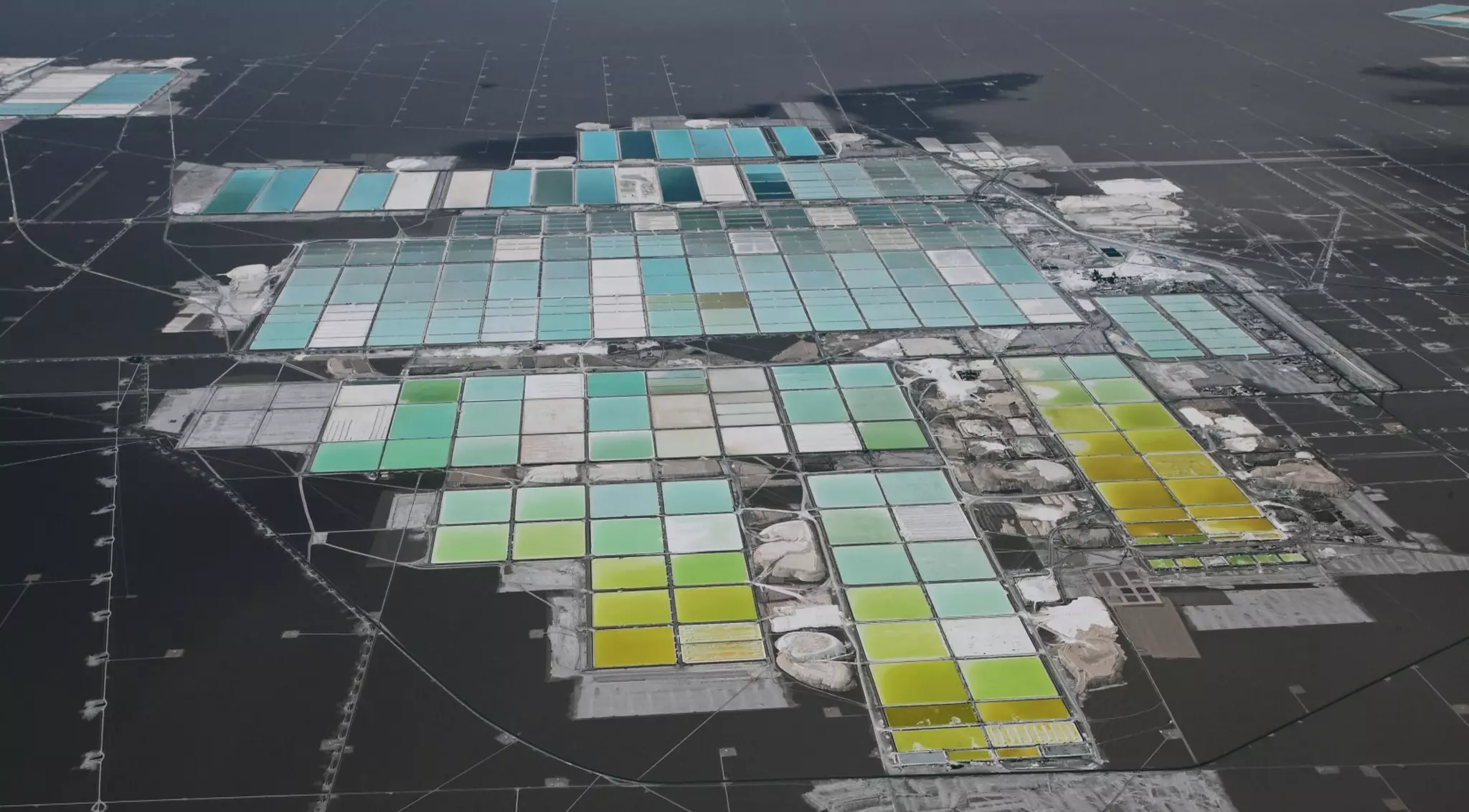

Ein weiterer wesentlicher Faktor ist der Wasser- und Chemikalieneinsatz. Viele kritische Rohstoffe liegen nur in geringen Konzentrationen vor und müssen durch komplexe Trenn- und Aufbereitungsprozesse gewonnen werden. Gerade bei Seltenen Erden kommen öl- und chemikalienintensive Abscheidungsverfahren zum Einsatz, um einzelne Elemente voneinander zu trennen. Die dabei entstehenden Rückstände bergen erhebliche Risiken für Böden und Gewässer, insbesondere in Regionen mit schwacher Regulierung. Ein prominentes Beispiel ist der Lithiumabbau in Chile.

Dort wird Lithium überwiegend aus salzhaltigem Grundwasser gewonnen, insbesondere in der Atacama-Wüste. Das Verfahren basiert auf der Förderung lithiumhaltiger Sole, die in großflächigen Solebecken über Monate hinweg verdunstet. Durch diesen Prozess steigt die Konzentration der gelösten Salze, sodass Lithiumverbindungen schrittweise extrahiert werden können. Die unterschiedlichen Farben der Becken spiegeln dabei verschiedene Konzentrations- und Prozessstufen wider.

Dieses Verfahren ist jedoch extrem wasserintensiv und entzieht dem lokalen Wasserkreislauf dauerhaft große Mengen Wasser. In einer der trockensten Regionen der Erde führt dies zu sinkenden Grundwasserspiegeln, zur Austrocknung von Lagunen und zu erheblichen Belastungen für lokale Ökosysteme sowie indigene Gemeinschaften. Vor diesem Hintergrund hat die chilenische Regierung angekündigt, den Lithiumabbau künftig stärker unter staatliche Kontrolle zu stellen. Ziel ist es, ökologische Schäden zu begrenzen und die strategische Bedeutung des Rohstoffs politisch besser zu steuern.

Neben ökologischen Effekten spielen soziale Risiken eine zentrale Rolle. In vielen Förderregionen sind Rohstoffprojekte mit prekären Arbeitsbedingungen, fehlender Arbeitssicherheit und informellen Abbaustrukturen verbunden. Besonders deutlich wird dies am Beispiel der Demokratische Republik Kongo.

Das Land verfügt über bedeutende Vorkommen mineralischer Rohstoffe, darunter Kobalt oder das vorher beschriebene Coltan, aus dem Tantal gewonnen wird. Teile des Abbaus erfolgen illegal und unter Bedingungen, die mit erheblichen Risiken für die Menschen verbunden sind. Fehlende Sicherheitsstandards und mangelnde staatliche Kontrolle führen regelmäßig zu schweren Unfällen mit Todesopfern. Erst im Januar 2026 gab es ein Minenunglück, wo bei einem Erdrutsch mehr als 200 Menschen ums Leben gekommen sind.

Die Beispiele aus der Demokratischen Republik Kongo und aus Chile verdeutlichen, dass der globale Rohstoffbedarf der Energiewende bereits heute an ökologische, soziale und politische Grenzen stößt. In beiden Fällen handelt es sich nicht um Randphänomene, sondern um strukturelle Effekte einer Transformation, die auf immer größere Mengen spezifischer Materialien angewiesen ist. Der Blick auf diese Konflikte führt zwangsläufig zu einer weitergehenden Frage: Was passiert, wenn die Erde als Rohstoffquelle an ihre Belastungsgrenzen stößt?

Ab hier wird’s futuristisch! Vor dem Hintergrund der Rohstoffknappheit rückt langfristig eine Perspektive in den Fokus, die bislang vor allem als Zukunftsvision galt: der Weltraum als potenzielle Rohstoffquelle.

Asteroiden und der Mond werden zunehmend als Träger strategisch relevanter Rohstoffe diskutiert. Schätzungen zufolge enthält ein Teil der bekannten Asteroiden wirtschaftlich interessante Konzentrationen von Metallen wie Platin, Kobalt oder Nickel. Etwa fünf Prozent der bislang katalogisierten Asteroiden sollen signifikante Mengen solcher Materialien aufweisen.

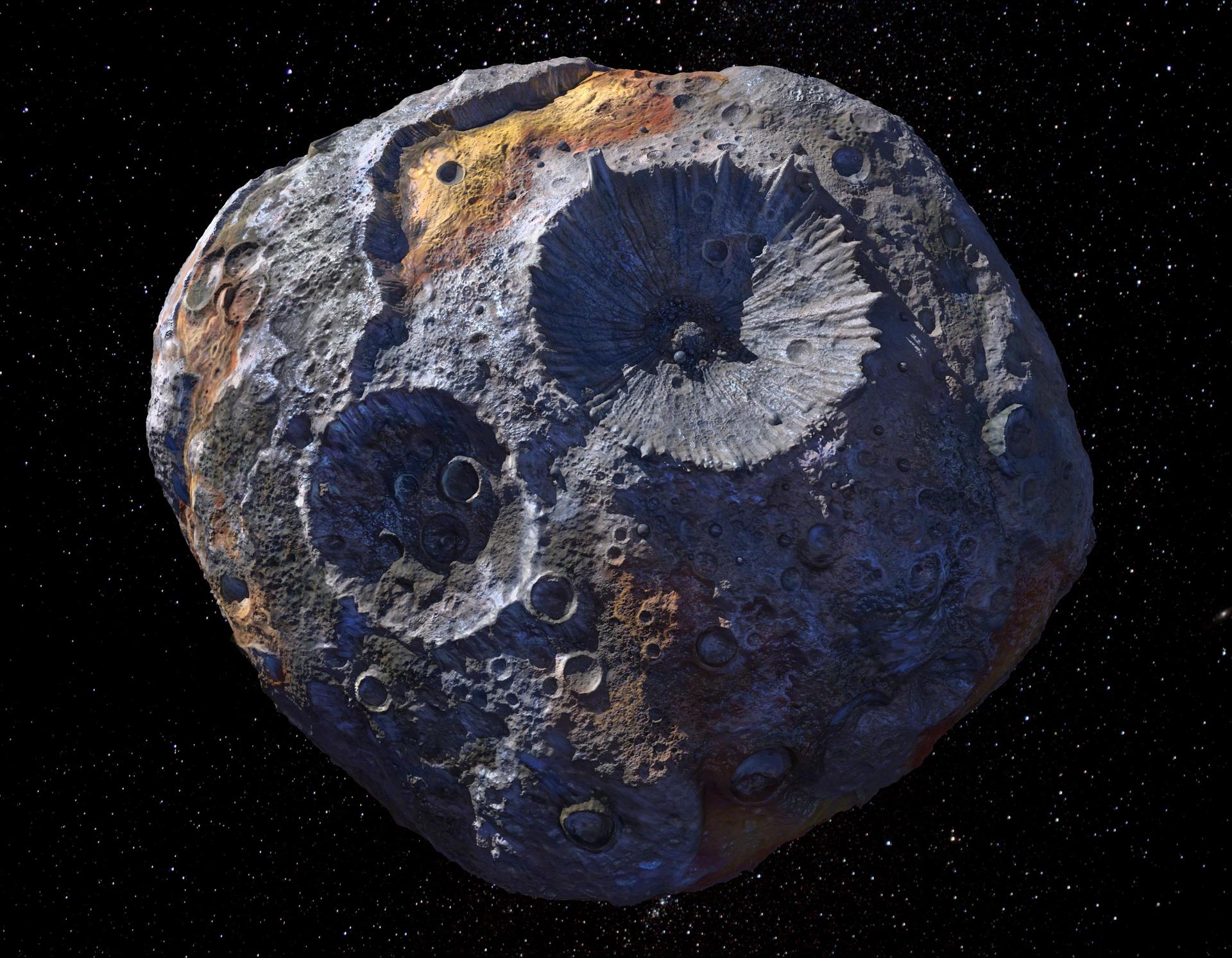

Besonders häufig genannt wird der Asteroid „Psyche“, dessen Durchmesser über 200 Kilometer beträgt und der nach aktuellen Annahmen zu einem erheblichen Teil aus metallischen Komponenten bestehen könnte. Theoretische Schätzungen sprechen von Rohstoffmengen, die den heutigen globalen Bedarf für mehrere hundert oder gar tausende Jahre decken würden. Gleichzeitig ist klar, dass der praktische Abbau solcher Vorkommen technisch extrem anspruchsvoll, wirtschaftlich unsicher und derzeit nicht realisierbar ist.

Der Mond gilt heute als realistischster Ort, an dem Rohstoffe gefördert werden könnte. Sein Regolith – eine lockere, sandähnliche Gesteinsschicht auf der Mondoberfläche – enthält unter anderem Helium-3, Titan, Eisen, Aluminium und Silizium. Besondere Aufmerksamkeit gilt dabei Helium-3, das als potenzieller Brennstoff für zukünftige Kernfusionsreaktoren diskutiert wird und langfristig eine nahezu emissionsfreie Energiegewinnung ermöglichen könnte. Die übrigen Materialien besitzen ebenso große strategische Bedeutung.

Der Aufbau solcher Infrastrukturen wird zunehmend auch von privaten Raumfahrtunternehmen vorangetrieben, die explizit langfristige industrielle Aktivitäten im All ins Auge fassen.

Unabhängig von der technologischen Machbarkeit wirft auch diese Perspektive grundlegende Governance- und Machtfragen auf. Länder wie die USA und China positionieren sich bereits strategisch im Bereich der Weltraumexploration. Damit zeichnet sich ab, dass rohstoffbezogene Konflikte langfristig nicht nur auf der Erde, sondern auch darüber hinaus entstehen können.

(Wer sich zur Weltraumthematik interessiert, dem können wir das Buch von T. Marshall „Die Geographie der Zukunft: Zehn Karten, die unsere Welt von morgen erklären“ – wie auch alle anderen seine Bücher - wärmstens empfehlen!)

Der Blick in den Weltraum ist dabei weniger als konkrete Lösung denn als Spiegel gegenwärtiger Entwicklungen zu verstehen. Er verdeutlicht, wie weit die Suche nach Rohstoffen perspektivisch reichen könnte, wenn irdische Ressourcen an ihre Grenzen stoßen. Zugleich macht er deutlich, dass technologische Innovation allein nicht ausreicht, um Nachhaltigkeitsprobleme zu lösen. Ohne klare Regeln, transparente Governance-Strukturen und internationale Kooperation drohen bestehende Konfliktmuster lediglich in neue Räume verlagert zu werden.

Seltene Erden und kritische Rohstoffe haben sich als ein zentrales Schlüsselthema erwiesen. Sie bilden die materielle Grundlage der Energiewende, der Digitalisierung und moderner Industrieproduktion und sind zugleich mit erheblichen Umwelt-, Sozial- und geopolitischen Risiken verbunden.

Die Energiewende bedeutet nicht nur den Abschied von fossilen Energieträgern, sondern eine grundlegende Verschiebung von Abhängigkeiten. An die Stelle von Öl, Gas und Kohle tritt eine begrenzte Gruppe metallischer Rohstoffe und Seltenen Erden, deren Förderung, Verarbeitung und Weiterverarbeitung global hochgradig konzentriert ist. Effizienzgewinne, technologische Innovationen und Kreislaufwirtschaft können diese Abhängigkeiten langfristig mindern, sie jedoch kurzfristig nicht auflösen. Eine fehlende oder unzureichende Rohstoffstrategie wird damit zu einem strukturellen Risiko für Klimaziele, industrielle Wettbewerbsfähigkeit und Versorgungssicherheit.

Der vorliegende Beitrag zeigt: Nachhaltige Transformation hängt fundamental mit den dafür benötigten Rohstoffen zusammen.