Demotermin buchen

In den letzten Jahren hat die Europäische Union (EU) eine umfassende ESG-Regulatorik geschaffen, die europaweit Standards für nachhaltiges Wirtschaften setzt. Ausgangspunkt war der 2019 veröffentlichte European Green Deal, mit dem die EU das Ziel verfolgt, bis 2050 klimaneutral zu werden. Dieser ambitionierte Fahrplan wird von einer Reihe regulatorischer Maßnahmen flankiert, die Unternehmen zu mehr Transparenz und Verantwortung in ökologischen und sozialen Belangen verpflichten.

Dazu gehört zunächst die Sustainable Finance Disclosure Regulation (SFDR), die seit März 2021 Finanzmarktteilnehmer zur Offenlegung nachhaltigkeitsbezogener Informationen verpflichtet. Mit der im Juli 2020 eingeführten EU-Taxonomie wurde zudem ein Klassifikationssystem geschaffen, das definiert, welche wirtschaftlichen Aktivitäten als ökologisch nachhaltig gelten.

Einen deutlich breiteren Anwendungsbereich hat(te) die Corporate Sustainability Reporting Directive (CSRD), die im Januar 2023 in Kraft trat und ab dem Geschäftsjahr 2024 schrittweise für immer mehr Unternehmen gilt – beginnend mit großen kapitalmarktorientierten Unternehmen und anschließend auch mittleren Unternehmen sowie ausgewählten Nicht-EU-Unternehmen mit Geschäftstätigkeit in der EU. Die CSRD verpflichtet Unternehmen zur umfassenden Berichterstattung über ESG-Aspekte, inklusive detaillierter Informationen über Strategien, Risiken, Auswirkungen sowie messbare Kennzahlen. Hinzukommt ab dem Jahr 2027 bzw. nach jüngster Entscheidung wohl erst ab 2028 die Corporate Sustainability Due Diligence Directive (CSDDD).

Vor dem Hintergrund der wachsenden Belastung, insbesondere für kleine und mittlere Unternehmen (KMU), stellte die Europäische Kommission im Februar 2025 dann das sogenannte Omnibus-Paket vor – ein Maßnahmenpaket zur Reduktion des bürokratischen Aufwands.

Die finale Umsetzung der geänderten Richtlinien ist jedoch aufgrund des langwierigen Gesetzgebungsverfahrens frühestens für Mitte 2026 geplant. Werfen wir dennoch einen genaueren Blick in die Omnibus-Verordnung.

Im Februar 2025 präsentierte die Europäische Kommission den Entwurf einer sogenannten „Omnibus-Verordnung“. Ziel dieses umfassenden Gesetzespakets ist es, die bestehenden Regelwerke zur Nachhaltigkeitsberichterstattung — insbesondere die CSRD, die EU-Taxonomie und die CSDDD zu harmonisieren. Ein zentrales Element der Omnibus-Verordnung ist die vorgeschlagene Verschiebung der CSRD-Berichtspflichten für Unternehmen der zweiten und dritten Welle um zwei Jahre. Ursprünglich sollten diese Unternehmen ab den Geschäftsjahren 2026 bzw. 2027 berichten, nun ist ein Start ab 2028 bzw. 2029 vorgesehen. Zudem plant die Kommission, die Anzahl der verpflichtenden Datenpunkte erheblich zu reduzieren—von derzeit über 1.200 auf etwa 300. Vor allem die qualitativen Offenlegungspunkte sollen eingegrenzt werden. Auch die sektorenspezifischen Standards sollen gestrichen werden, um die Komplexität weiter zu verringern. Die EU-Taxonomie könnte sogar komplett freiwillig werden.

Die Omnibus-Initiative strebt eine engere Verzahnung der CSRD mit der EU-Taxonomie und der CSDDD an. Durch diese Harmonisierung sollen Überschneidungen vermieden und ein kohärenter Rahmen für die Nachhaltigkeitsberichterstattung geschaffen werden. Auch die Einstiegskriterien – insbesondere in Bezug auf Unternehmensgröße – sollen vereinheitlicht werden. Im Raum steht derzeit, ob künftig ein Schwellenwert von 1.000 Mitarbeitenden gelten soll. Die Grenze beim Umsatz wird für die CSRD leicht auf 50 Mio. € angehoben, die Bilanzsumme bleibt. Dadurch wird die Zahl der direkt CSRD-berichtspflichtigen Unternehmen um bis zu 80 % gesenkt.

Einige EU-Mitgliedstaaten hatten die CSRD bereits in nationales Recht überführt – bis Januar 2025 waren es laut EU-Kommission 20 von 27 Mitgliedstaaten. Deutschland hingegen hat die Umsetzungsfrist bis Juli 2024 verpasst.

Doch was bedeutet das für all jene Unternehmen, die durch die jüngsten Änderungen plötzlich nicht mehr zur Berichterstattung verpflichtet sind? Viele von ihnen haben bereits erhebliche Ressourcen in die Entwicklung interner Prozesse, die Datenerhebung und die Erstellung von Nachhaltigkeitsberichten investiert. War all das umsonst?

Im Dezember 2024 veröffentlichte die EFRAG den Voluntary Sustainability Reporting Standard for non-listed SMEs (VSME) – einen freiwilligen Berichtsstandard für nicht kapitalmarktorientierte kleine und mittlere Unternehmen. Der VSME erlaubt es diesen Unternehmen, auf freiwilliger Basis über ihre Nachhaltigkeitsstrategie, wesentliche Risiken und Chancen zu berichten – differenziert nach Unternehmensgröße und Komplexität. Damit erhalten auch Unternehmen ohne gesetzliche Berichtspflicht ein strukturiertes Rahmenwerk.

Ursprünglich war der VSME-Standard vor allem als Ergänzung zur CSRD gedacht – insbesondere zur Schließung von Informationslücken in Lieferketten berichtspflichtiger Unternehmen. Mittlerweile zeichnet sich jedoch ab, dass er deutlich breiter eingesetzt werden könnte: Als pragmatisches Instrument für all jene Unternehmen, die freiwillig über ihre ESG-Aktivitäten berichten. Auch eine Überarbeitung des Standards im Laufe der kommenden Monate und Jahre ist aufgrund der aktuellen Geschehnisse wahrscheinlich.

Nun stellen sich folgende Fragen: Wie ähnlich sind sich VSME und CSRD bzw. die dazugehörigen European Sustainability Reporting Standards (ESRS)? Welche Anforderungen gelten, und wo liegen die entscheidenden Unterschiede?

Die ESRS im Rahmen der CSRD und der neue freiwillige VSME-Standard adressieren jeweils unterschiedliche Unternehmensgrößen – verfolgen jedoch ein ähnliches Ziel: mehr Transparenz und Einheitlichkeit in der Nachhaltigkeitsberichterstattung. Beide Rahmenwerke helfen Unternehmen, ihre Auswirkungen auf Umwelt, Gesellschaft und Unternehmensführung strukturiert zu erfassen und zu kommunizieren. Die wesentlichen Unterschiede der Berichtsstandards liegen in Zielgruppe, Verpflichtung und Komplexität.

Die Einführung des VSME eröffnet KMU die Möglichkeit, sich strategisch zu positionieren. Insbesondere im Kontext nachgelagerter Berichtspflichten entlang der Lieferkette kann ein freiwilliger Nachhaltigkeitsbericht wichtig sein, um als verlässlicher Partner in Wertschöpfungsnetzwerken sichtbar zu bleiben. Zudem erhöht sich der Druck durch nachhaltigkeitsbezogene Anforderungen im Finanzierungsumfeld. Banken und Investoren verlangen zunehmend strukturierte ESG-Informationen – auch von kleineren Unternehmen.

Abschließend ist es den einzelnen Unternehmen überlassen, ob und wie Sie berichten wollen, und es lassen sich für beide Seite der Diskussion sicherlich valide Argumente finden. Um ein besseres Bild vom unterschiedlichen Umfang und der Ausgestaltung zu bekommen, tauchen wir noch tiefer in die Standards ein.

Dass der VSME eine vereinfachte Version der ESRS darstellt, wird bei einem Vergleich der einzelnen Anforderungen besonders deutlich: Während die ESRS 12 Standards mit über 80 Offenlegungspunkte umfassen, beschränkt sich der VSME auf 20 Offenlegungen. Es lassen sich klare inhaltliche Überschneidungen erkennen – insbesondere wenn man die Gliederung der beiden nebeneinanderlegt. In nachfolgender Grafik sehen sie farblich markiert die thematischen Überschneidungen.

Ein konkretes Beispiel ist das Thema Energie und Treibhausgasemissionen: Im VSME wird es im Modul B3 behandelt, im ESRS im Standard E1. Ein Vergleich der beiden Kapitel zeigt, wo Gemeinsamkeiten bestehen und welche zusätzlichen Anforderungen im ESRS verankert sind.

Der Vergleich zeigt: Während der VSME-B3 eine grundlegende Auseinandersetzung mit Energieverbrauch und Emissionen ermöglicht, bietet der ESRS E1 einen deutlich umfassenderen Berichtsrahmen. Dies reflektiert die unterschiedlichen Anforderungen an große Unternehmen im Vergleich zu kleinen und mittleren Betrieben.

Die CSRD, die CSDDD, die EU-Taxonomie, die SFDR und weitere branchenspezifische Anforderungen haben das Thema ESG in den letzten Jahren zunehmend zu einem hochkomplexen und stark bürokratisierten Regelwerk gemacht. Die derzeit angestrebte Harmonisierung und Vereinfachung der Berichtsanforderungen ist daher sinnvoll und zielführend. Die Umsetzung des Ganzen bleibt jedoch in seiner aktuellen Ausgestaltung äußerst unglücklich. Ein frühzeitiger, strategisch abgestimmter Ansatz auf EU-Ebene mit klar definierten Zielen und Anforderungen hätte viel Unsicherheit vermeiden können. Stattdessen sehen wir uns im Jahr 2025 mit einer Phase regulatorischer Unklarheit konfrontiert – ein Zustand, der paradoxerweise vor allem jene begünstigt, die bislang abgewartet haben. Dies sendet nicht nur ein problematisches Signal an engagierte Unternehmen, sondern untergräbt auch das Vertrauen in die Glaubwürdigkeit und Wirksamkeit europäischer Nachhaltigkeitsregulierung. Dem Ziel, Umwelt und Gesellschaft nachhaltig zu schützen, wird damit kurzfristig wenig gedient.

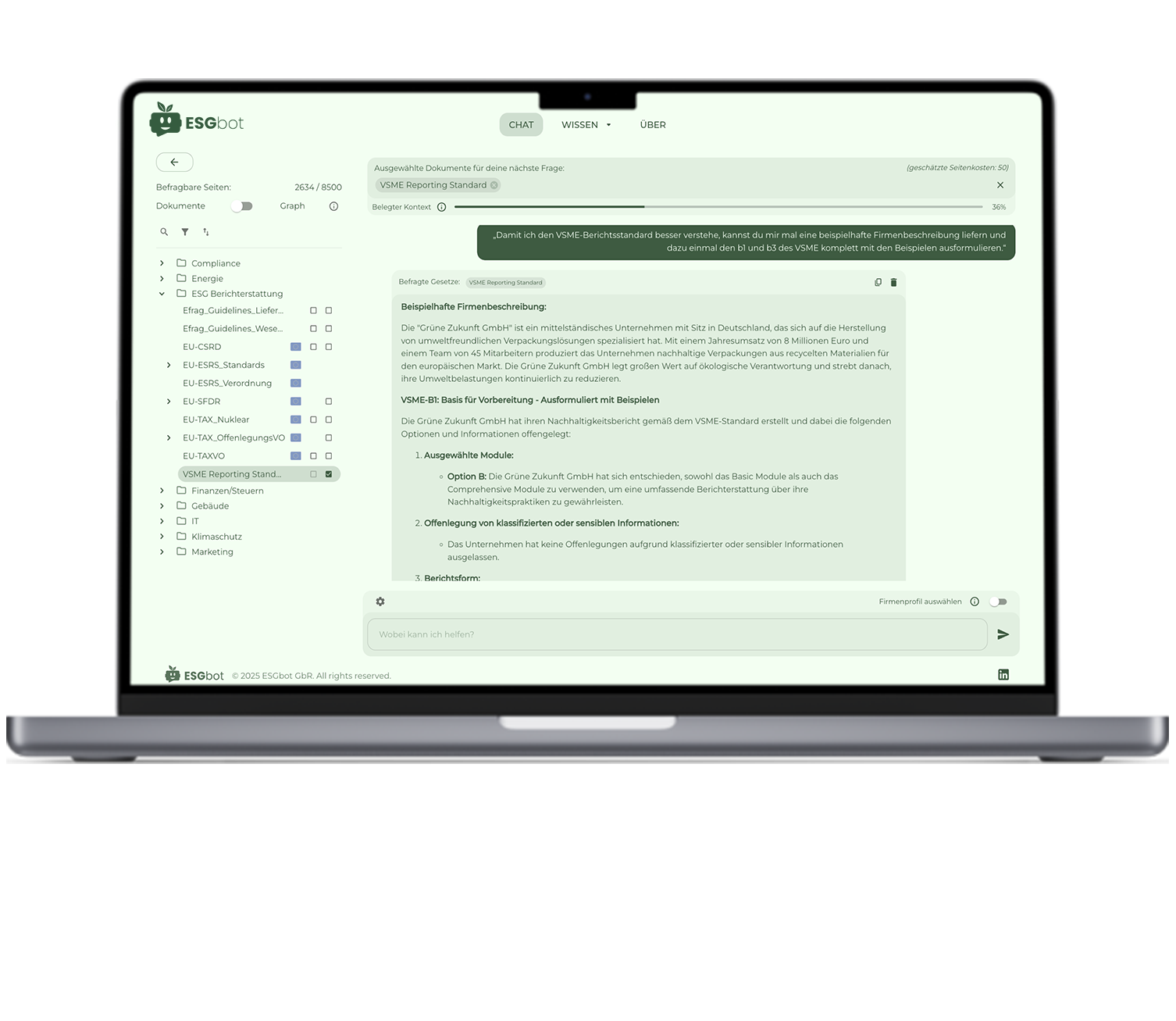

Da wir schon einen ESGbot haben, lassen wir uns doch dann den B1, welcher Grundlage für die Berichterstattung ist, sowie den eben skizzierten B3 einmal ausformulieren. Dafür brauchen wir jedoch erstmal ein Firmenprofil, welches ich mir für diese Ausführung vom ESGbot (ESGbot Ausführung in kursiv) erstellen lasse.

„Damit ich den VSME-Berichtsstandard besser verstehe, kannst du mir mal eine beispielhafte Firmenbeschreibung liefern und dazu einmal den B1 und B3 des VSME komplett mit den Beispielen ausformulieren.“

Die "Grüne Zukunft GmbH" ist ein mittelständisches Unternehmen mit Sitz in Deutschland, das sich auf die Herstellung von umweltfreundlichen Verpackungslösungen spezialisiert hat. Mit einem Jahresumsatz von 8 Millionen Euro und einem Team von 45 Mitarbeitern produziert das Unternehmen nachhaltige Verpackungen aus recycelten Materialien für den europäischen Markt. Die Grüne Zukunft GmbH legt großen Wert auf ökologische Verantwortung und strebt danach, ihre Umweltbelastungen kontinuierlich zu reduzieren.

Die Grüne Zukunft GmbH hat ihren Nachhaltigkeitsbericht gemäß dem VSME-Standard erstellt und dabei die folgenden Optionen und Informationen offengelegt:

Die Grüne Zukunft GmbH hat im Berichtsjahr einen Gesamtenergieverbrauch von 500 MWh verzeichnet. Der Energieverbrauch setzt sich wie folgt zusammen:

Das Unternehmen hat seine geschätzten Brutto-Treibhausgasemissionen auf 150 Tonnen CO₂-Äquivalent (tCO₂eq) berechnet. Diese Emissionen umfassen:

Die Treibhausgasintensität der Grüne Zukunft GmbH beträgt 18,75 tCO₂eq pro Million Euro Umsatz. Diese Kennzahl wird berechnet, indem die gesamten Treibhausgasemissionen (150 tCO₂eq) durch den Jahresumsatz (8 Millionen Euro) geteilt werden.

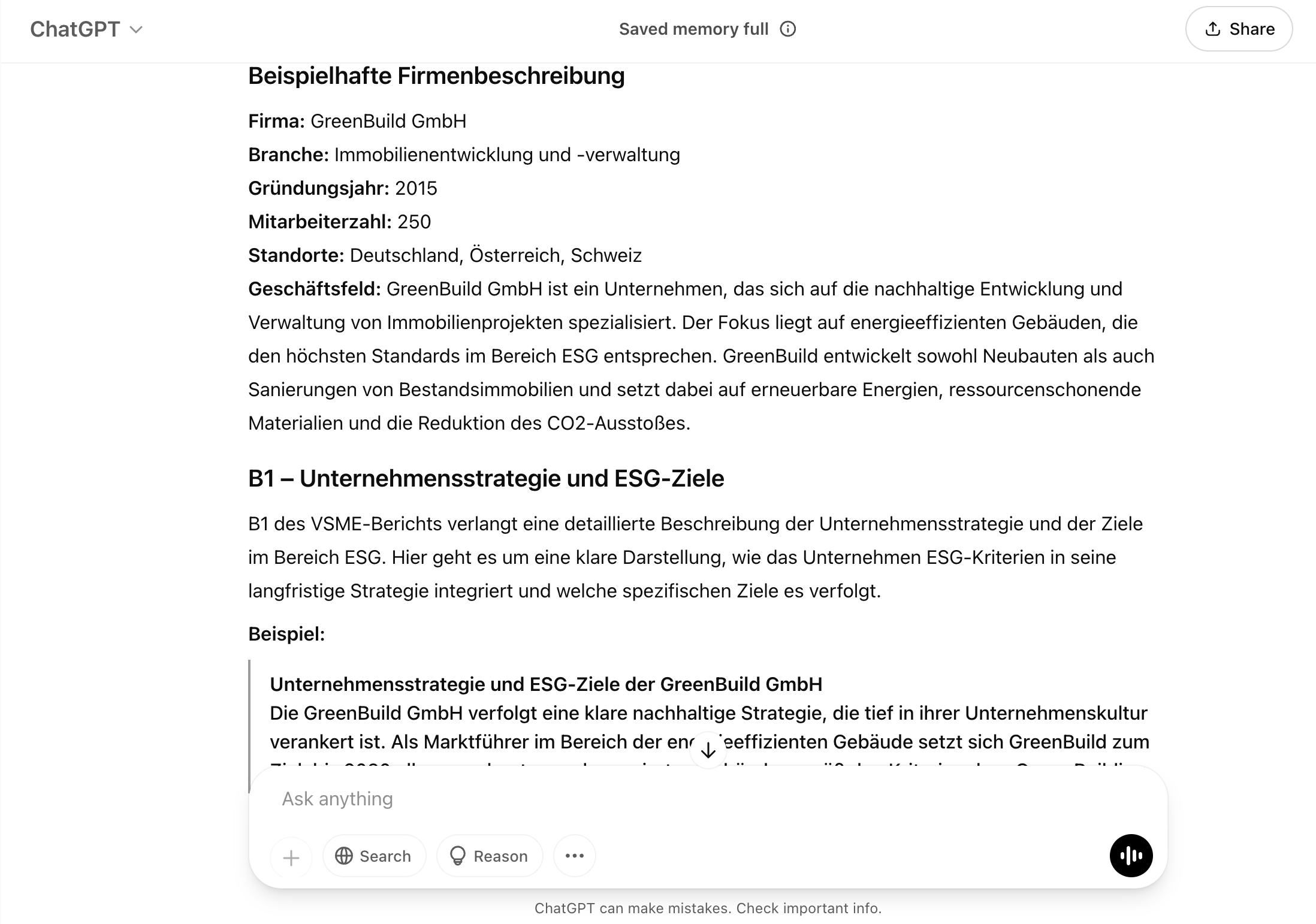

Wenn sie die obige Prompt 1:1 ins ChatGPT Eingabefeld einfügen, kann die Antwort folgende sein:

Wie man sieht, ist der Unterschied deutlich. Die Inhalte des B1 werden gänzlich falsch wiedergegeben. ChatGPT hat keinen direkten Zugriff auf die offiziellen Gesetze und Verordnungen wie der ESGbot, weswegen es bei tieferführendem Informationsbedarf oft zu falschen Aussagen kommen kann.