Demotermin buchen

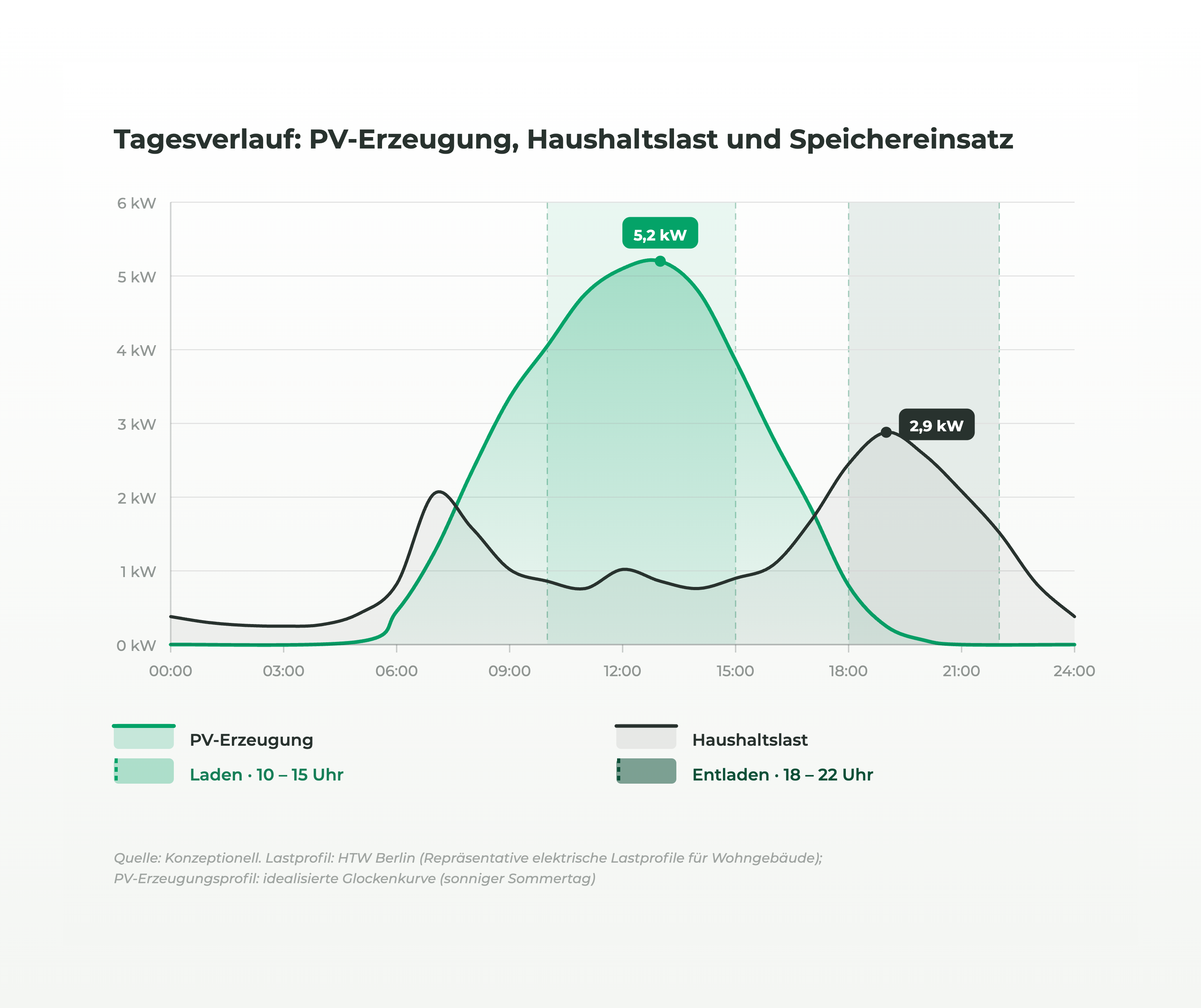

Der Blogartikel des vergangenen Monats hat gezeigt, dass Photovoltaik wirtschaftlich vor allem über den Eigenverbrauch funktioniert. Damit ist das Grundproblem allerdings erst zur Hälfte gelöst: Eine PV-Anlage erzeugt Strom, wenn die Sonne scheint, und nicht dann, wenn er gebraucht wird. In Wohngebäuden fällt die Erzeugungsspitze in die Mittagsstunden, während sich der Verbrauch auf Morgen und Abend konzentriert. Ohne Batteriespeicher fließt deshalb ein erheblicher Teil des Solarstroms ins Netz, und zwar zu Konditionen, die zunehmend unattraktiv werden.

Wie unattraktiv, zeigt der Strommarkt. Im Jahr 2025 traten an der Strombörse in 573 von 8.760 Stunden negative Day-Ahead-Preise auf, ein neuer Rekord nach 457 Stunden im Jahr 2024 (Bundesnetzagentur 2026). Negative Preise entstehen überwiegend in den Mittagsstunden sonniger Tage, also genau dann, wenn PV-Anlagen am meisten einspeisen. Der Gesetzgeber hat darauf reagiert: Seit dem Solarspitzengesetz vom Februar 2025 erhalten neu in Betrieb genommene Anlagen für Strom, den sie in Viertelstunden mit negativen Preisen einspeisen, keine Einspeisevergütung mehr; die ausgefallenen Zeiten werden lediglich an das Ende des Vergütungszeitraums angehängt (§ 51 EEG). Der Wert von Solarstrom hängt damit immer weniger von der erzeugten Menge ab und immer stärker vom Zeitpunkt seiner Nutzung.

Batteriespeicher lösen dieses Zeitproblem. Sie nehmen die Mittagsspitze auf und geben den Strom in den Abendstunden wieder ab. Für Gebäudeeigentümer erhöht das den Eigenverbrauch, für das Verteilnetz glättet es die Einspeisung, und auf Systemebene schließt es die wachsende Lücke zwischen wetterabhängiger Erzeugung und zeitlich stabilem Bedarf. Speicher sind damit das Bindeglied zwischen erneuerbarer Erzeugung, Netzstabilität und Eigenverbrauch.

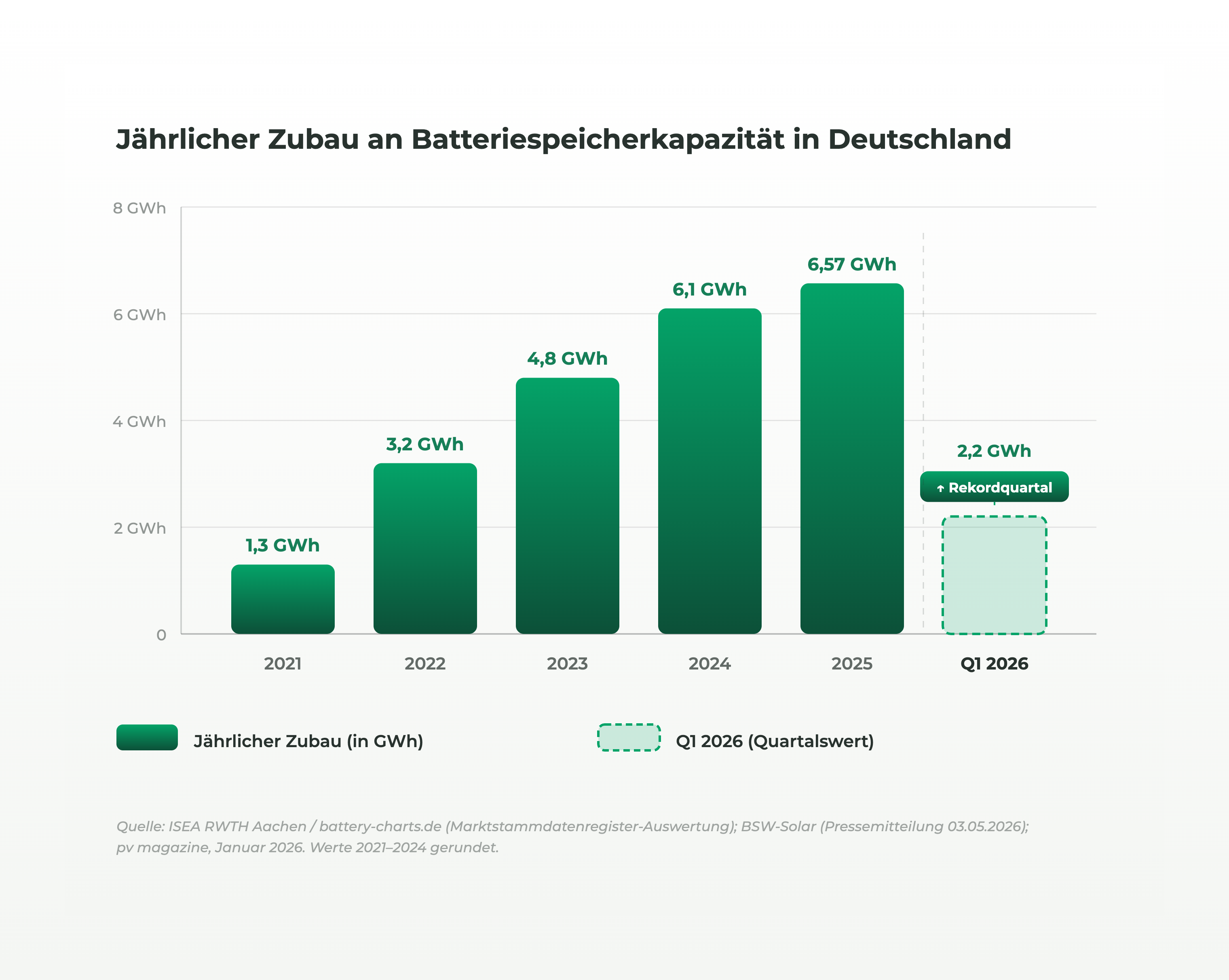

Der Markt vollzieht diese Entwicklung bereits nach. Ende März 2026 waren in Deutschland mehr als 2,4 Millionen Batteriespeicher mit einer Gesamtkapazität von gut 27 Gigawattstunden im Marktstammdatenregister erfasst (ISEA RWTH Aachen 2026). Allein im ersten Quartal 2026 kamen gut zwei Gigawattstunden hinzu, mehr als in jedem Quartal zuvor (BSW-Solar 2026). Zur Einordnung: 27 Gigawattstunden entsprechen rechnerisch etwa der Strommenge, die Deutschland in einer halben Stunde verbraucht. Gemessen an einem Stromsystem, das 2030 zu 80 Prozent aus erneuerbaren Quellen gespeist werden soll, steht der Ausbau also noch am Anfang. Die Wachstumsraten zeigen aber, dass sich der Speichermarkt von einer Nische zu einem eigenen Infrastruktursegment entwickelt hat.

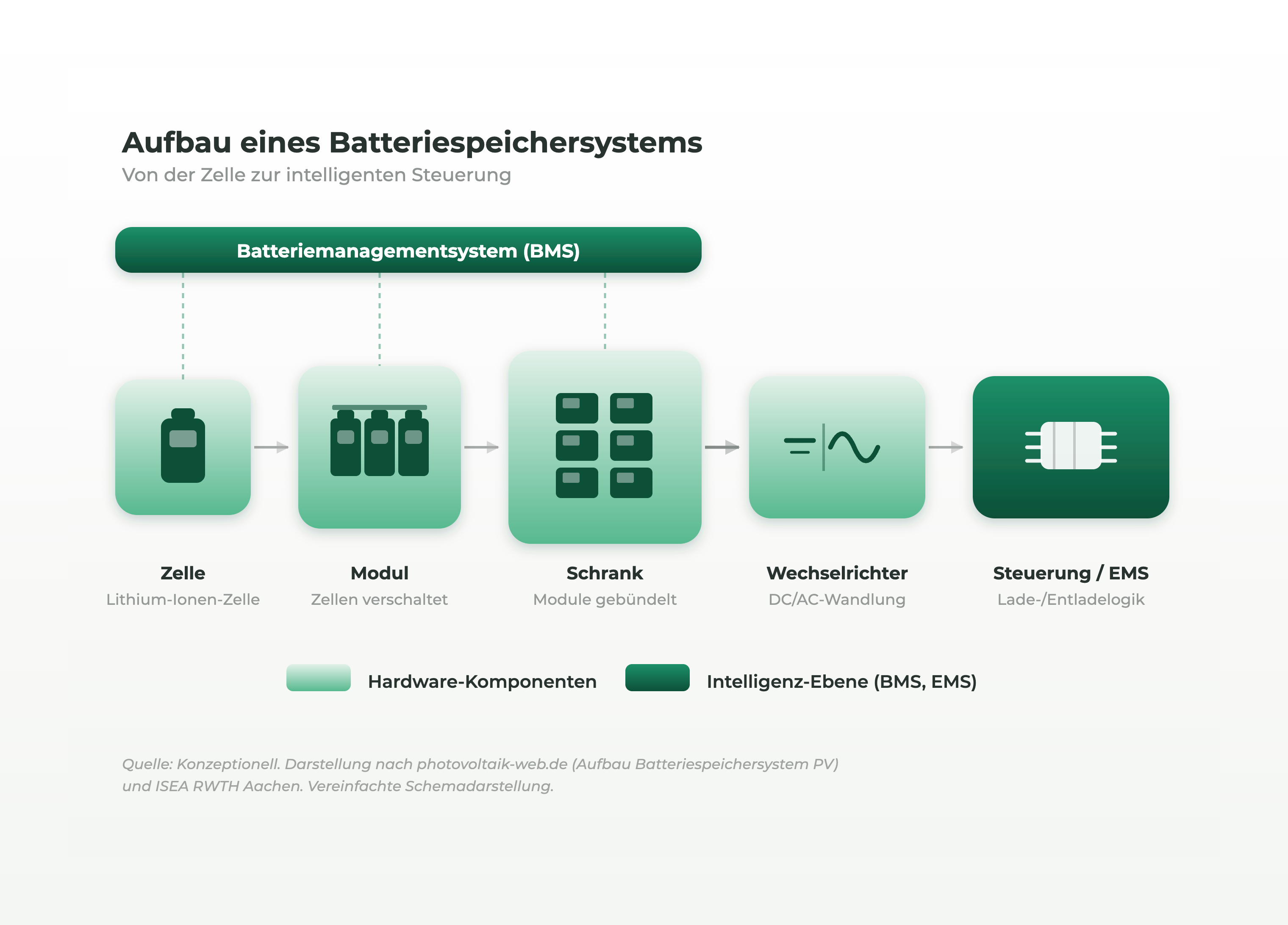

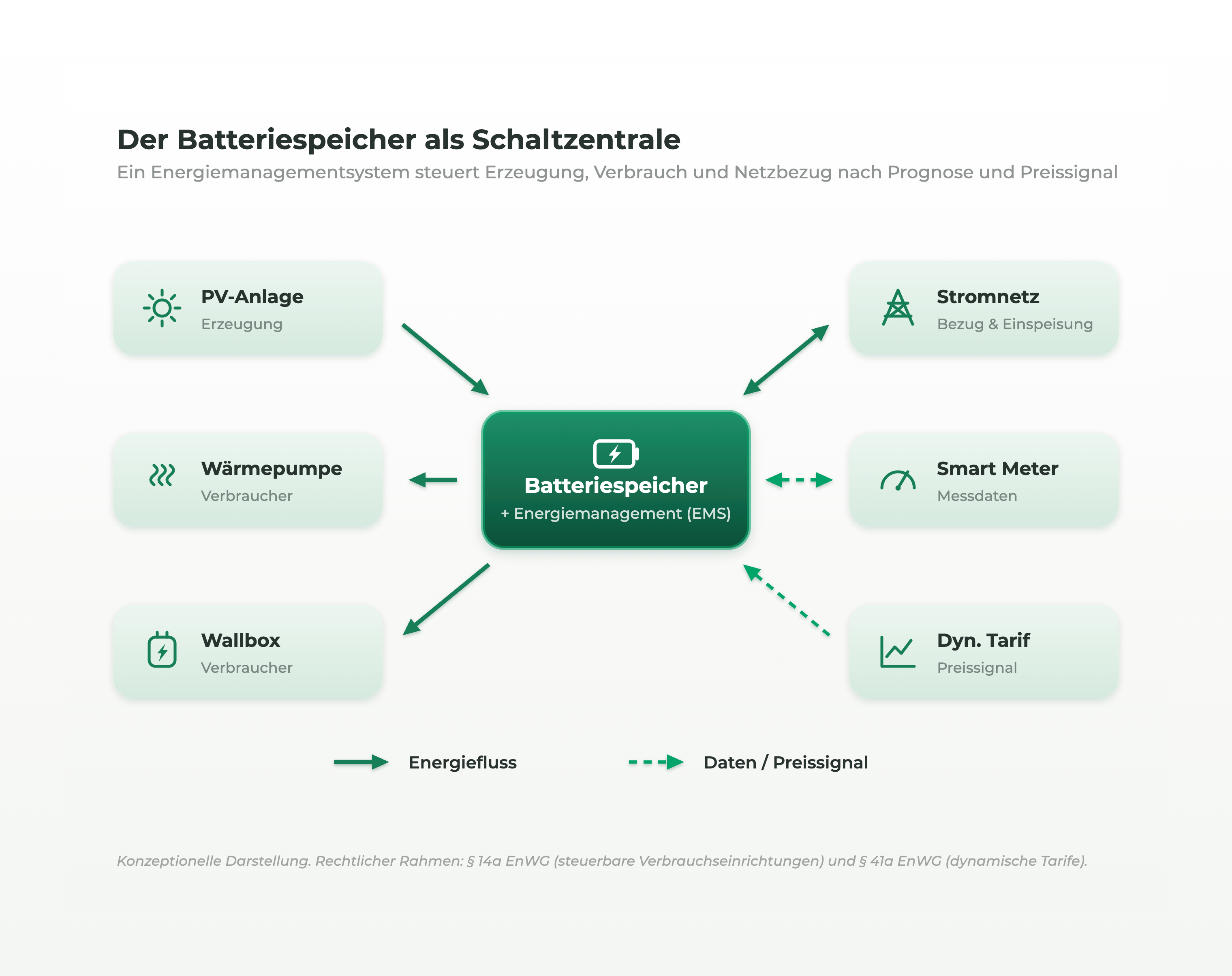

Stationäre Batteriespeicher basieren heute fast ausschließlich auf Lithium-Ionen-Technologie. Beim Laden wandern Lithium-Ionen von der Kathode zur Anode und kehren beim Entladen zurück. Die dabei fließenden Elektronen stehen als nutzbarer Strom zur Verfügung. Da Batterien Gleichstrom speichern, das Stromnetz aber mit Wechselstrom arbeitet, gehört zu jedem Speichersystem ein Wechselrichter. Diese aus dem PV-Artikel bekannte Komponente übernimmt bei Speichern zusätzlich das Lade- und Entlademanagement.

Ein Speichersystem ist dabei mehr als die Summe seiner Zellen. Mehrere Zellen werden zu Modulen verschaltet, Module zu Schränken oder ganzen Containern. Das Batteriemanagementsystem (BMS) überwacht Spannung, Temperatur und Ladezustand jeder einzelnen Zelle und schützt das System vor Überladung, Tiefentladung und Überhitzung. Darüber liegt eine Steuerungsebene, die entscheidet, wann geladen und entladen wird.

Für die Bewertung von Speichern haben sich einige Kennzahlen etabliert. Die Kapazität in Kilowattstunden beschreibt, wie viel Energie ein Speicher aufnehmen kann; die Leistung in Kilowatt gibt an, wie schnell er sie aufnehmen oder abgeben kann. Beide Größen sind getrennt zu betrachten: Ein Heimspeicher mit zehn Kilowattstunden Kapazität und fünf Kilowatt Leistung kann ein Gebäude zwei Stunden lang mit voller Leistung versorgen. Hinzu kommen der Systemwirkungsgrad, der bei modernen Geräten zwischen 85 und 95 Prozent liegt, die Entladetiefe als tatsächlich nutzbarer Anteil der Kapazität sowie die Zyklenlebensdauer, also die Zahl vollständiger Lade- und Entladevorgänge, bis die Kapazität spürbar nachlässt.

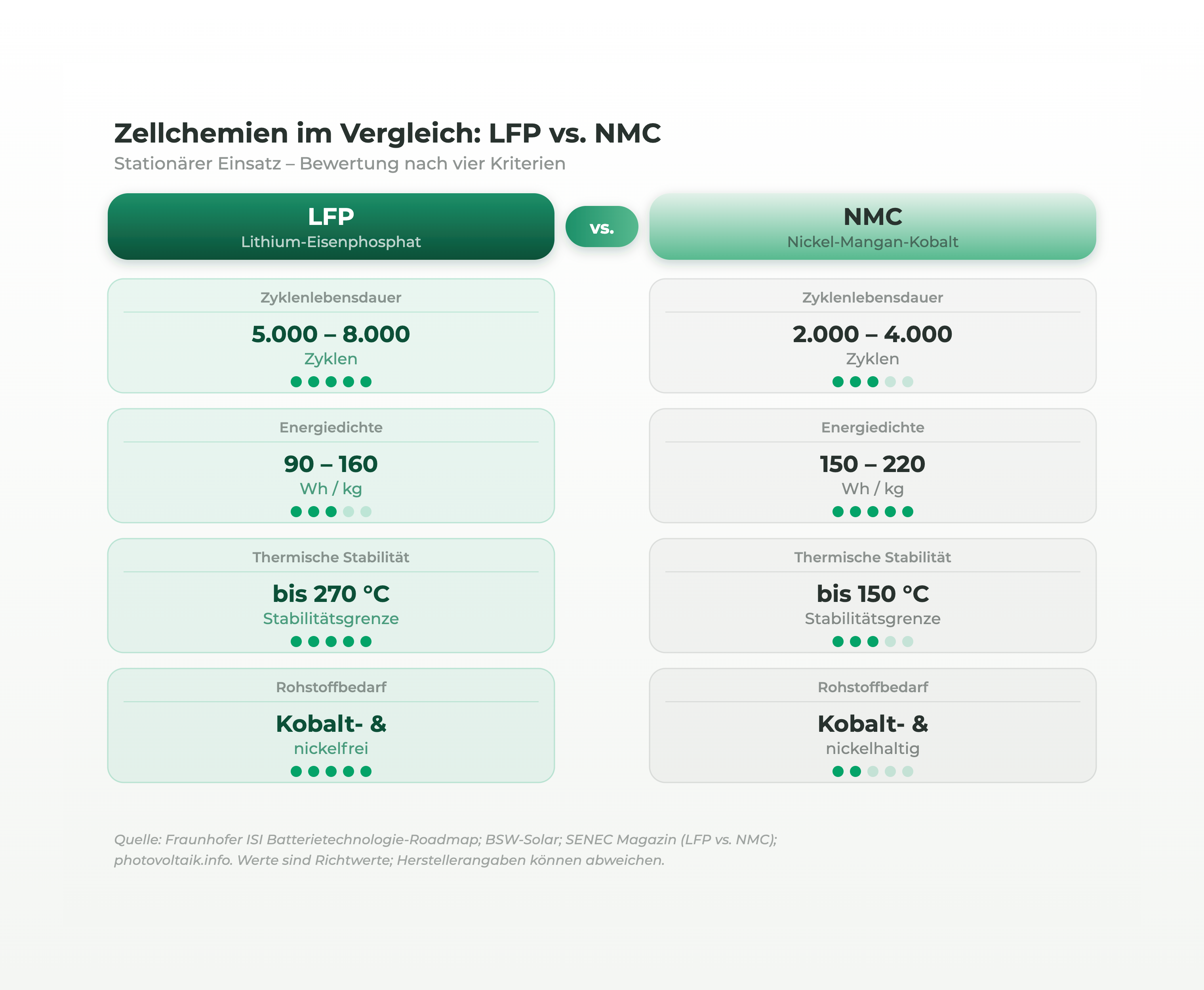

Bei der Zellchemie hat sich der Markt in den vergangenen Jahren deutlich verschoben. Zellen aus Nickel, Mangan und Kobalt (NMC) bieten eine hohe Energiedichte und dominieren deshalb in Elektrofahrzeugen, wo Gewicht und Bauraum begrenzt sind. Im stationären Einsatz spielt das Gewicht kaum eine Rolle, dafür zählen Zyklenfestigkeit, Sicherheit und Kosten. Hier hat sich Lithium-Eisenphosphat (LFP) weitgehend durchgesetzt: LFP-Zellen erreichen höhere Zyklenzahlen, gelten als thermisch stabiler und kommen ohne Kobalt und Nickel aus. Der letzte Punkt hat über die Kostenfrage hinaus regulatorische Bedeutung. Mit Natrium-Ionen-Batterien steht außerdem eine Technologie vor der Marktreife, die auch auf Lithium verzichtet.

Einzuordnen bleibt, was Batteriespeicher leisten können und was nicht. Sie sind Kurzzeitspeicher: Ihre Domäne ist das Verschieben von Strommengen über Stunden, vom Mittag in den Abend oder von einer Preisspitze zur nächsten. Für saisonale Verschiebungen vom Sommer in den Winter sind sie weder technisch noch wirtschaftlich geeignet; dafür werden Langzeitspeicher etwa auf Wasserstoffbasis diskutiert. Die besondere Stärke der Batterie liegt in ihrer Reaktionsgeschwindigkeit: Sie kann innerhalb von Sekundenbruchteilen zwischen Laden und Entladen wechseln und eignet sich damit für Aufgaben, die das Netz stabil halten.

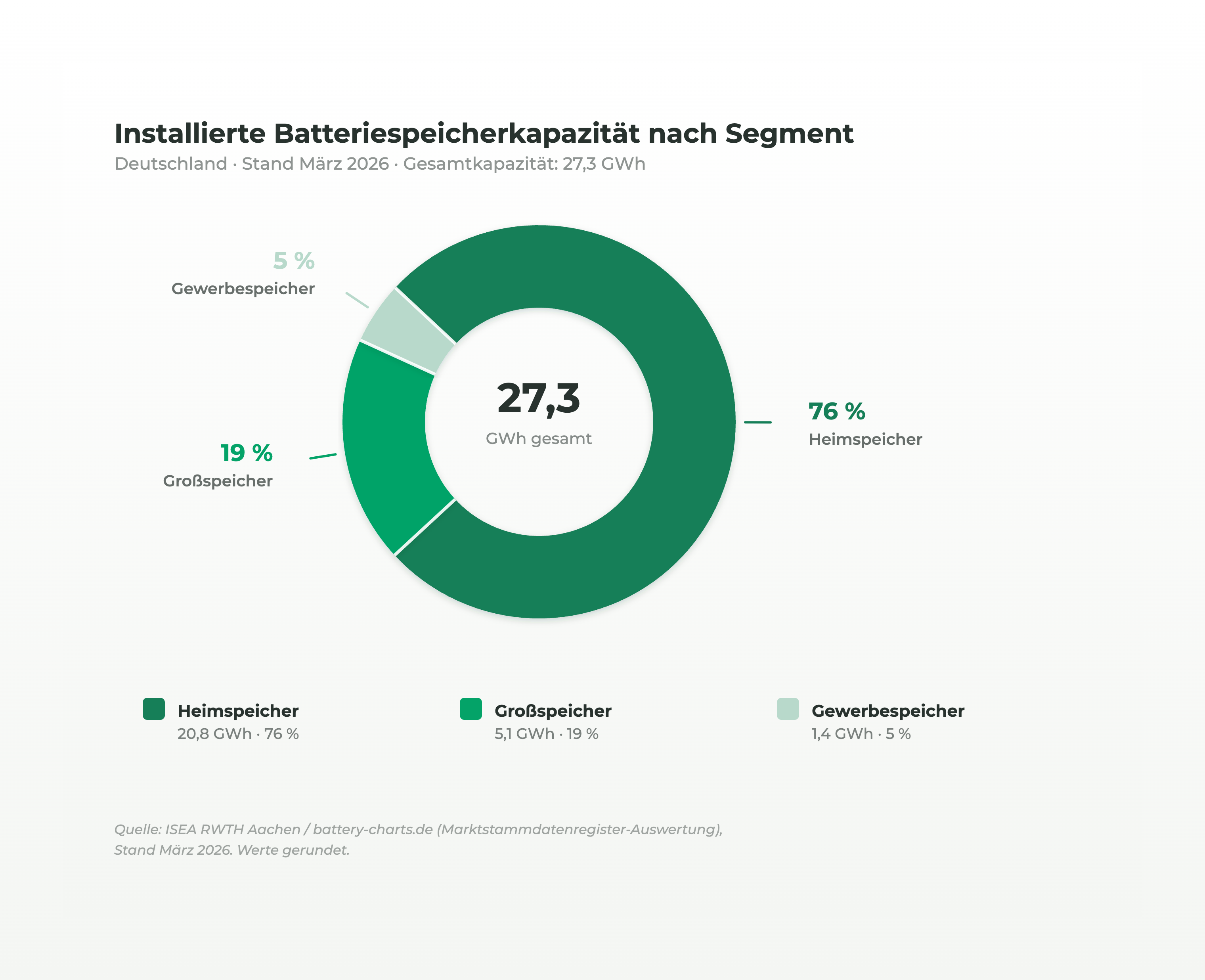

Hinter der gemeinsamen Technologie stehen zwei sehr unterschiedliche Märkte. Von den gut 27 Gigawattstunden installierter Kapazität entfielen Ende März 2026 rund 20,8 Gigawattstunden auf Heimspeicher, 1,4 auf Gewerbespeicher und 5,1 auf Großspeicher (ISEA RWTH Aachen 2026).

Heimspeicher folgen der Wirtschaftlichkeitslogik, die im PV-Artikel beschrieben wurde: Entscheidend ist der Eigenverbrauch. Ohne Speicher nutzt ein typischer Haushalt etwa 30 Prozent seines Solarstroms selbst, mit passend dimensioniertem Speicher sind 60 bis 80 Prozent erreichbar. Jede gespeicherte Kilowattstunde ersetzt Netzstrom für rund 35 bis 40 Cent und ist damit ein Vielfaches der Einspeisevergütung von unter acht Cent wert. Als Faustregel für die Dimensionierung gilt etwa eine Kilowattstunde Speicherkapazität je Kilowatt Peak installierter PV-Leistung. Für ein Einfamilienhaus mit einer Anlage von zehn Kilowatt Peak ergibt sich so ein Speicher von rund zehn Kilowattstunden, der den abendlichen und nächtlichen Grundbedarf in weiten Teilen des Jahres abdeckt. Deutlich größere Speicher steigern den Autarkiegrad nur noch geringfügig, verlängern aber die Amortisationszeit. Gewerbespeicher ergänzen diese Logik um die Kappung von Lastspitzen: Bei Betrieben mit registrierender Leistungsmessung bestimmt die höchste Viertelstundenleistung des Jahres die Netzentgelte mit, sodass ein Speicher, der Spitzen abfängt, direkt Kosten senkt.

Großspeicher verdienen ihr Geld nicht hinter dem Zähler eines Gebäudes, sondern direkt am Strommarkt. Sie kaufen Strom in Stunden mit niedrigen oder negativen Preisen und verkaufen ihn in den Abendstunden zurück (Arbitrage), sie stellen Regelleistung zur Stabilisierung der Netzfrequenz bereit, und perspektivisch sollen sie als sogenannte Netzbooster Engpässe im Übertragungsnetz entschärfen. Die im ersten Abschnitt beschriebene Preisvolatilität ist für dieses Segment kein Risiko, sondern die Geschäftsgrundlage. Entsprechend dynamisch entwickelt es sich: Im ersten Quartal 2026 lag der Zubau im Großspeichersegment rund 270 Prozent über dem Vorjahreszeitraum, die Zahl der Anlagen stieg auf 489 (BSW-Solar 2026). Zunehmend entstehen Großspeicher dabei direkt am Standort von Solarparks (Co-Location): Sie teilen sich den Netzanschluss mit der Erzeugungsanlage, nehmen Strom auf, der sonst abgeregelt würde, und verbessern so die Auslastung beider Anlagen.

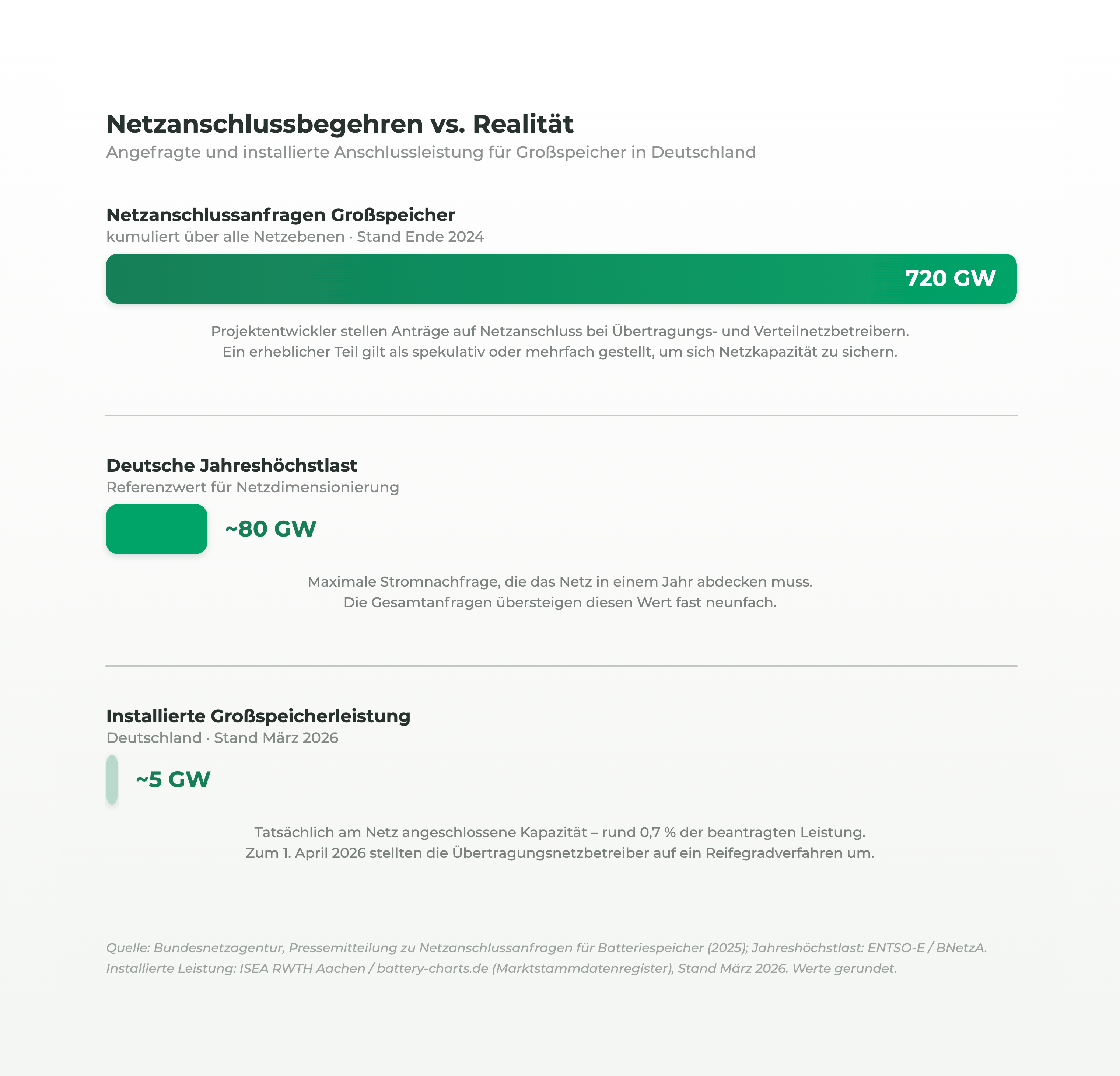

Wie groß das Interesse der Investoren tatsächlich ist, zeigen die Netzanschlussbegehren. Bereits Ende 2024 lagen allein bei den Übertragungsnetzbetreibern rund 650 Anfragen für Großspeicher mit zusammen 226 Gigawatt Anschlussleistung vor (Bundesnetzagentur 2025); über alle Netzebenen summierten sich die Anfragen zuletzt auf rund 720 Gigawatt. Das ist fast das Zehnfache der deutschen Jahreshöchstlast und übertrifft jede realistische Ausbauerwartung. Ein erheblicher Teil dieser Anfragen gilt als spekulativ oder mehrfach gestellt, um sich Netzkapazität zu sichern. Die Übertragungsnetzbetreiber haben deshalb zum 1. April 2026 ihr Vergabeverfahren umgestellt: Anschlusskapazität wird nicht mehr nach Eingangsreihenfolge, sondern nach einem Reifegradverfahren vergeben, das Projekte mit nachgewiesenem Planungsfortschritt priorisiert.

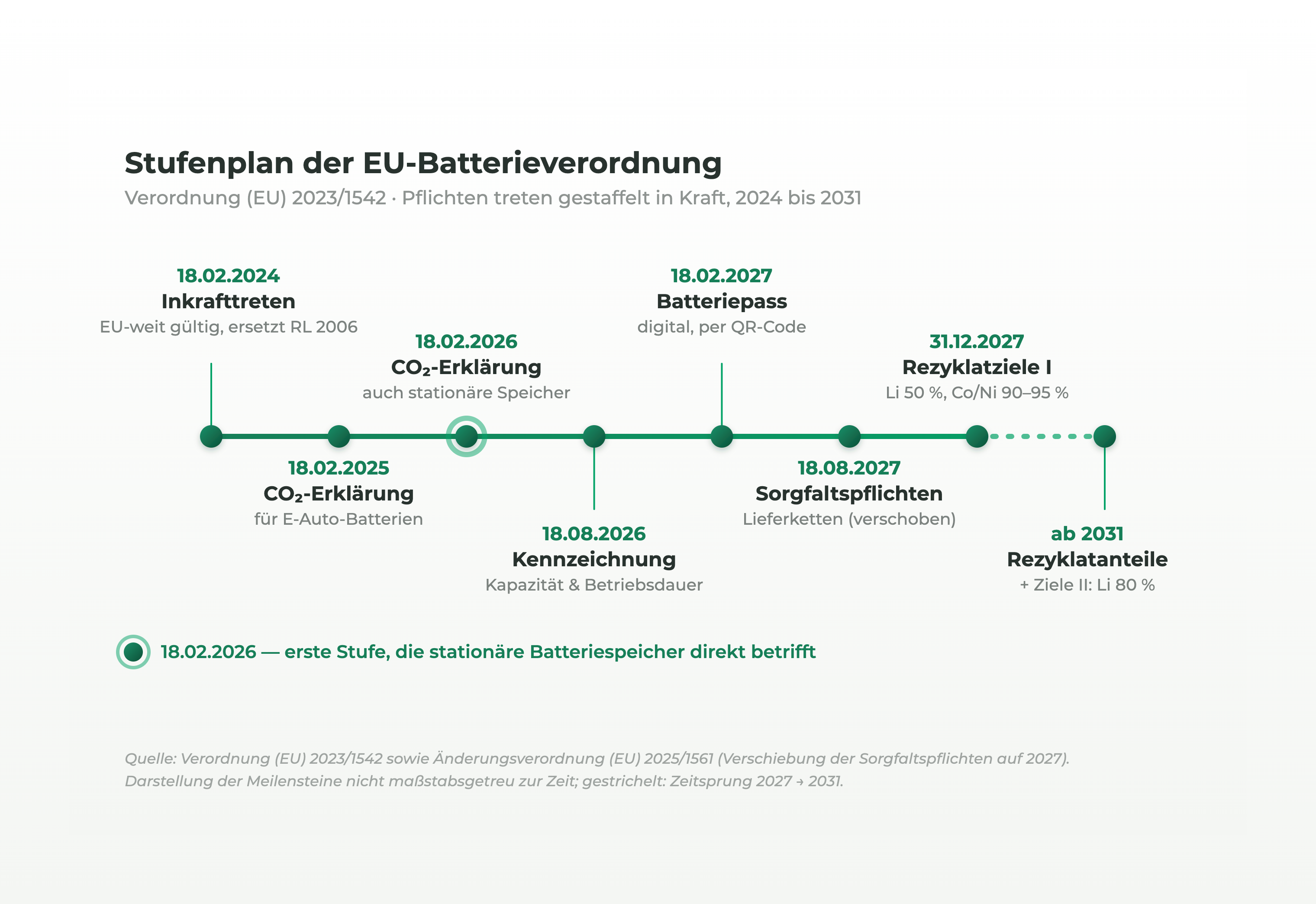

So unterschiedlich Heim- und Großspeicher eingesetzt werden, regulatorisch laufen sie in einem gemeinsamen Rahmen zusammen: der EU-Batterieverordnung (Verordnung (EU) 2023/1542). Sie gilt seit dem 18. Februar 2024 unmittelbar in allen Mitgliedstaaten, ersetzt die Batterierichtlinie von 2006 und ist die erste europäische Produktregulierung, die den vollständigen Lebenszyklus eines Produkts erfasst: von der Rohstoffgewinnung über Produktion und Nutzung bis zu Sammlung und Recycling. Stationäre Speicher fallen in der Systematik der Verordnung in aller Regel unter die Industriebatterien mit einer Kapazität von mehr als zwei Kilowattstunden. In Deutschland hat zum 18. August 2025 das Batterierecht-Durchführungsgesetz (BattDG) das alte Batteriegesetz abgelöst und unter anderem Registrierung, Zuständigkeiten und Sanktionen neu geordnet.

Die Pflichten der Verordnung treten gestaffelt in Kraft, und mehrere Stufen fallen genau in das laufende Jahr. Seit dem 18. Februar 2026 müssen wiederaufladbare Industriebatterien ohne externe Speicherung, also auch übliche stationäre Lithium-Ionen-Speicher, beim Inverkehrbringen eine Erklärung zum CO2-Fußabdruck mitführen. Sie weist den Treibhausgasausstoß je Kilowattstunde gelieferter Energie über die erwartete Lebensdauer aus, aufgeschlüsselt nach Lebenszyklusphasen; für Elektrofahrzeugbatterien gilt diese Pflicht schon seit Februar 2025. Zum 18. August 2026 kommen erweiterte Kennzeichnungspflichten hinzu, darunter Angaben zu Kapazität und Mindestbetriebsdauer. In späteren Stufen folgen CO2-Leistungsklassen und schließlich verbindliche Obergrenzen: Batterien mit zu hohem CO2-Fußabdruck dürfen dann nicht mehr in Verkehr gebracht werden (IHKs Baden-Württemberg o. D.).

Ab dem 18. Februar 2027 wird der digitale Batteriepass Pflicht: ein über QR-Code abrufbarer Datensatz, der unter anderem die Herkunft der Materialien, die CO2-Intensität der Fertigung sowie Reparatur- und Recyclinginformationen enthält. Er gilt als Pilot für den digitalen Produktpass, den die EU über die Ökodesign-Verordnung schrittweise auf weitere Produktgruppen ausweiten will. Der Pass soll außerdem die Weiterverwendung erleichtern: Elektrofahrzeugbatterien, deren Kapazität für den Fahrbetrieb nicht mehr ausreicht, lassen sich häufig noch Jahre als stationäre Speicher nutzen, und für solche Second-Life-Anwendungen liefert der Pass die nötige Historie zu Zustand und Vorgeschichte der Zellen. Eine Stufe hat die EU dagegen entschärft: Die Sorgfaltspflichten für Batterierohstoffe, ursprünglich ab August 2025 vorgesehen, wurden mit der Änderungsverordnung (EU) 2025/1561 um zwei Jahre auf den 18. August 2027 verschoben. Unternehmen oberhalb der KMU-Schwelle müssen dann Risiken für Mensch und Umwelt entlang ihrer Lieferketten für Lithium, Kobalt, Nickel und Graphit systematisch ermitteln, offenlegen und adressieren.

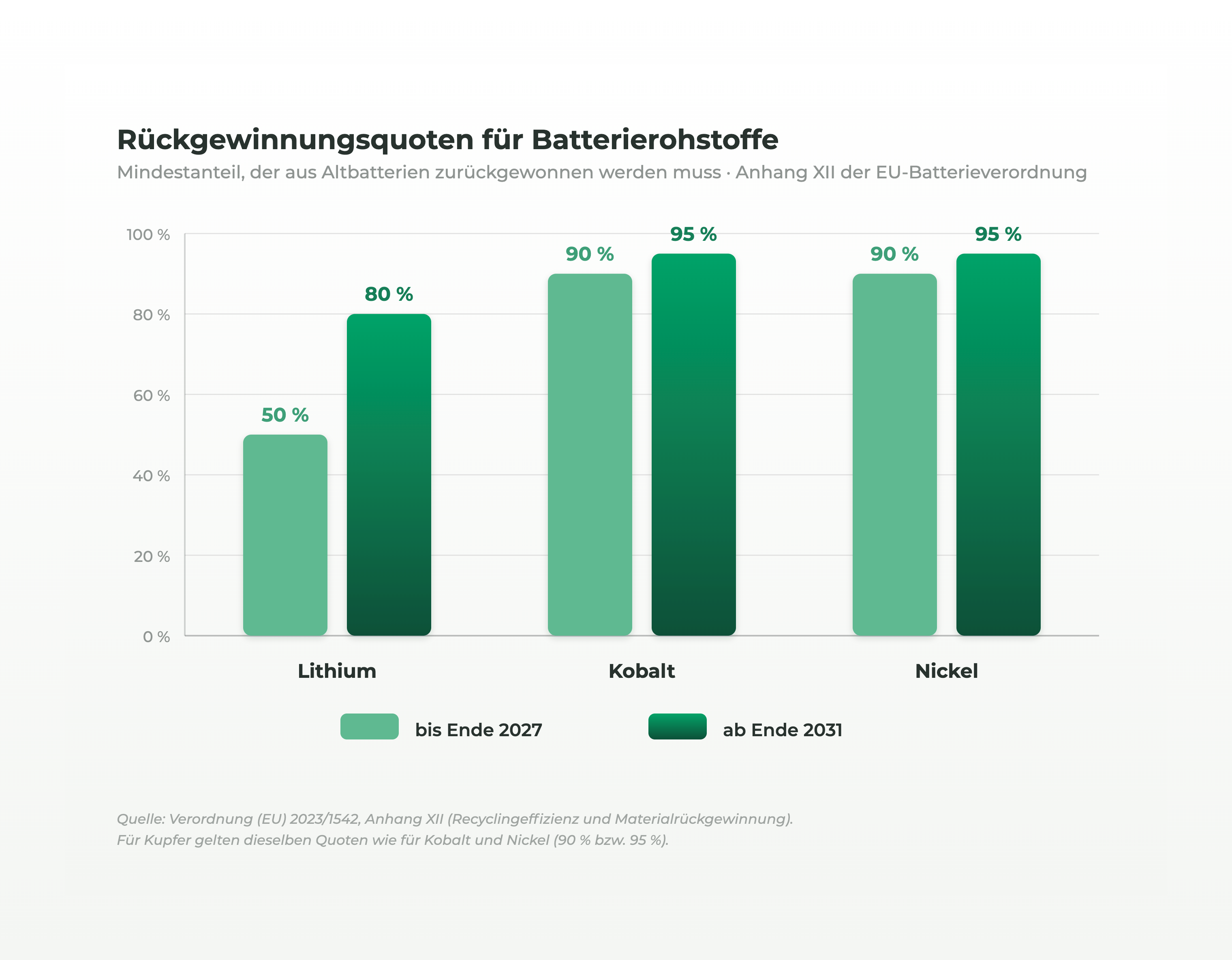

An dieser Stelle schließt sich der Kreis zu unserem Artikel über Seltene Erden und kritische Rohstoffe. Die dort beschriebenen Bedingungen, vom wasserintensiven Lithiumabbau in der Atacama-Wüste bis zum Kobaltabbau in der Demokratischen Republik Kongo, sind exakt die Risiken, auf die die Sorgfaltspflichten zielen. Parallel setzt die Verordnung auf Kreislaufführung: Bis Ende 2027 müssen aus Altbatterien 50 Prozent des enthaltenen Lithiums zurückgewonnen werden, bis Ende 2031 sind es 80 Prozent; für Kobalt, Kupfer und Nickel gelten 90 beziehungsweise 95 Prozent (Anhang XII der Verordnung). Ab 2031 kommen verbindliche Rezyklatanteile für neue Industrie-, Traktions- und Starterbatterien hinzu. Die im zweiten Abschnitt beschriebene Verschiebung zu LFP-Zellen entspannt die Rohstofflage zusätzlich, weil sie den Bedarf an Kobalt und Nickel im stationären Segment weitgehend entfallen lässt.

Technik, Markt und Regulierung erklären allerdings noch nicht, warum manche Speicher deutlich mehr Wert schaffen als andere. Der Unterschied liegt in der Steuerung. Ein Speicher, der morgens mit dem ersten Solarstrom vollläuft, ist mittags gefüllt und kann die Erzeugungsspitze nicht mehr aufnehmen. Das Gebäude speist dann genau in den Stunden ein, in denen das Netz ohnehin am stärksten belastet ist und die Preise im Zweifel negativ sind. Schon dieses einfache Beispiel zeigt: Der Wert eines Speichers entsteht nicht durch die Batterie allein, sondern durch die Entscheidung, wann geladen und entladen wird. Moderne Systeme treffen diese Entscheidung prognosebasiert. Sie verarbeiten Wettervorhersagen, gelernte Lastprofile des Gebäudes und Preissignale und halten freie Kapazität gezielt für die Mittagsspitze vor.

Der regulatorische Rahmen honoriert diese Intelligenz zunehmend. Seit Anfang 2025 müssen alle Stromlieferanten dynamische Tarife anbieten, deren Preise dem Börsenpreis folgen (§ 41a EnWG). Ein steuerbarer Speicher kann günstige Stunden zum Laden nutzen und teure Stunden überbrücken; seit dem Solarspitzengesetz darf er dafür ausdrücklich auch Netzstrom aufnehmen, ohne Förderansprüche zu verlieren. Hinzu kommt § 14a EnWG: Steuerbare Verbrauchseinrichtungen ab 4,2 Kilowatt, zu denen auch Heimspeicher zählen können, erhalten reduzierte Netzentgelte und dürfen dafür vom Netzbetreiber in Engpasssituationen zeitweise gedimmt werden; seit April 2025 sind zusätzlich zeitvariable Netzentgelte wählbar. Voraussetzung für all das ist ein intelligentes Messsystem, dessen Einbau für größere Verbraucher und steuerbare Anlagen seit 2025 verpflichtend anläuft (Bundesnetzagentur o. D.).

Auf der Ebene der Großspeicher ist algorithmische Steuerung ohnehin Standard. Ob ein Speicher am Day-Ahead-Markt, im Intraday-Handel oder am Regelleistungsmarkt eingesetzt wird, entscheiden Optimierungsmodelle, die Preise, Netzzustand und Batteriezustand laufend gegeneinander abwägen. Heimspeicher werden über virtuelle Kraftwerke zunehmend in dieselben Märkte eingebunden: Tausende kleine Anlagen handeln gebündelt wie ein einziges Kraftwerk. Pionier dieses Modells ist unter anderem der Allgäuer Hersteller sonnen, dessen vernetzte Heimspeicher seit Jahren präqualifiziert Regelleistung erbringen. Anbieter werben dabei längst mit KI-gestützter Optimierung, und tatsächlich sind Prognosen für Last, Erzeugung und Preise ein klassisches Anwendungsfeld des maschinellen Lernens. Für Unternehmen entsteht damit eine neue Anforderung: Wer solche Systeme einsetzt, muss ihre Entscheidungen verstehen, überwachen und verantworten können.

Batteriespeicher haben sich vom optionalen Zubehör der PV-Anlage zu einer eigenen Infrastrukturkategorie entwickelt. Für ESG-Verantwortliche in der Immobilien- und Energiewirtschaft verschiebt sich damit die Fragestellung: Es geht nicht mehr darum, ob ein Speicher zur PV-Anlage gehört, sondern wie er dimensioniert, gesteuert und beschafft wird. Ein gut geführter Speicher erhöht den Anteil selbst erzeugten Stroms und senkt damit marktbasierte Scope-2-Emissionen ebenso wie die Abhängigkeit von volatilen Strompreisen; beides sind Größen, die in der Berichterstattung nach ESRS E1 sichtbar werden. Mit der Batterieverordnung wird zugleich die Beschaffung zum ESG-Thema: CO2-Fußabdruck, Batteriepass und ab 2027 die Sorgfaltspflichten liefern Daten, die sich unmittelbar in Einkaufskriterien übersetzen lassen, und verlagern einen Teil der Rohstoffverantwortung von der Politik in die Unternehmen.

Die Marktzahlen sprechen dafür, dass diese Fragen schneller praktisch werden, als viele Planungsprozesse es heute abbilden. Wer eine PV-Anlage projektiert, sollte Speicher und Steuerung von Beginn an mitdenken, statt sie später nachzurüsten. Und wer Speicher betreibt, betreibt fast zwangsläufig auch lernende Systeme, die Prognosen erstellen und Entscheidungen treffen. Damit rückt eine Kompetenzfrage in den Mittelpunkt, die weit über die Energietechnik hinausreicht.