Demotermin buchen

Während wir diesen Artikel schreiben, findet gleichzeitig (Mitte November) in Belém die COP30 statt. Die Europäische Kommission hat dort gerade ihre Treibhausgasreduktionsziele etwas gelockert – ein Schritt, der zu Jahresbeginn kaum vorstellbar gewesen wäre. Anfang 2025 stand alles noch im Zeichen der ersten großen CSRD-Berichtswelle. Mittlerweile werden die Berichtsgrenzen wohl so stark angepasst, dass weniger als 20% der ursprünglich berichtspflichtigen Unternehmen nach CSRD berichten müssen.

Anfang 2025 hatten Unternehmen ihre Reportingprozesse eingerichtet, die EU hielt am Kurs des Green Deal fest, und ESG schien regulatorisch stabil verankert voll an Fahrt aufzunehmen. Nur wenige Monate später wirkt die politische und wirtschaftliche Realität grundlegend verändert. Was ist passiert?

Im Januar gewann Donald Trump die US-Wahl und leitete binnen Tagen eine energiepolitische Kehrtwende ein. Klimaprogramme seines Vorgängers wurden gestrichen, Investitionen in klimaneutrale Technologien teilweise gestoppt. Mit dem bekannten Ruf „drill, baby, drill“ kehrt die fossile Industrie ins Zentrum der amerikanischen Wirtschaftspolitik zurück. Gleichzeitig setzte die neue Regierung den zweiten Austritt aus dem Pariser Klimaabkommen in Gang.

Parallel dazu verstärkte China seine strategische Kontrolle über kritische Rohstoffe, die notwendig für die Energiewende sind. Restriktionen für Gallium, Germanium und Graphit sowie eine gezielte Ausweitung von Rohstoffpartnerschaften in Afrika und Lateinamerika machten deutlich, wie fragil zentrale Lieferketten Europas inzwischen geworden sind.

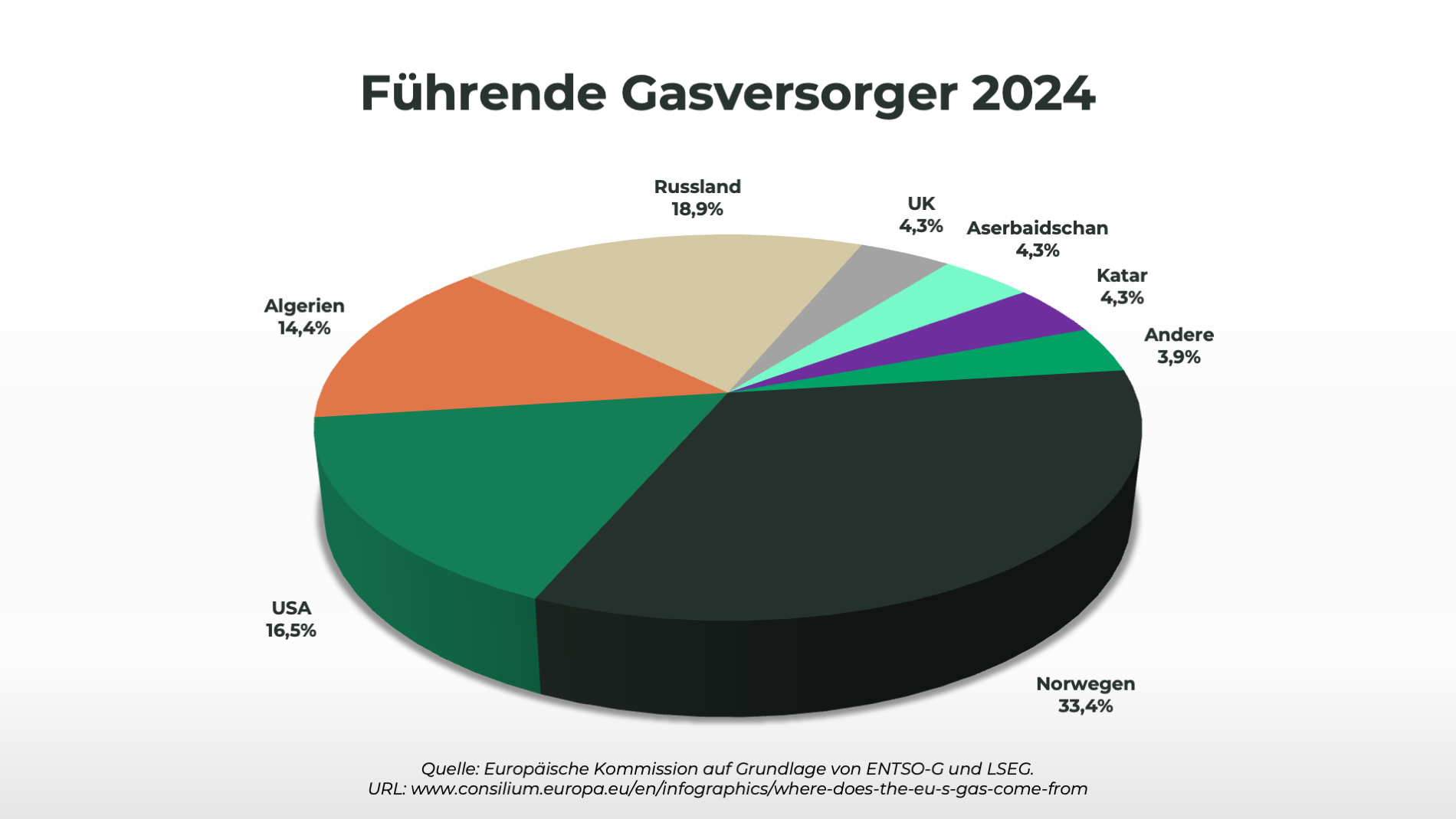

Dazu änderte sich auch Europas energiepolitische Lage. Seit Beginn des Krieges in der Ukraine fließen faktisch keine russischen Pipelinegaslieferungen mehr nach Deutschland; die EU musste ihre Bezugsquellen neu ordnen. Der Import stützt sich heute wesentlich auf Importe aus den USA, Norwegen und weitere Länder.

Die USA können daher ihren Einfluss auf die europäische Versorgungssicherheit erhöhen. Aber auch kleinere Zulieferer wie Katar. Katar drohte im Herbst 2025 mit einem möglichen Lieferstopp, falls die EU ihre geplante Lieferkettenrichtlinie nicht anpasse. Aus den USA kamen zusätzliche Signale, dass die LNG-Lieferungen künftig stärker an handelspolitische Bedingungen, darunter Zölle und industriepolitische Zugeständnisse, geknüpft sein könnten. Gleiches zeigt sich bei den laufenden Zollverhandlungen, bei denen Washington weniger europäische Digitalregulierung im Gegenzug für Handelserleichterungen fordert.

Die europäische Gasversorgung ist damit zwar stabiler als noch 2022, aber geopolitisch deutlich verwundbarer. In Deutschland rückten aufgrund der geopolitischen Begebenheiten sicherheits- und verteidigungspolitische Themen stärker in den Vordergrund. Die Haushaltslage verschärfte sich, Investitionsmittel wurden umgeschichtet, und die Diskussion um wirtschaftliche Resilienz gewann an Bedeutung. Für die EU und Deutschland bedeutet das steigende Beschaffungskosten, höhere Energie- und Rohstoffpreise und wachsende Abhängigkeiten bei Schlüsseltechnologien. Die ambitionierte Linie des Green Deal wurde nicht aufgegeben, aber aufgrund der zahlreichen anderen Herausforderungen in den Hintergrund gedrängt.

2025 sollte das Jahr der ersten großen CSRD-Berichte werden. Die sogenannte erste Welle – vor allem große, kapitalmarktorientierte Unternehmen – veröffentlichte ihre ersten ESRS-konformen Nachhaltigkeitserklärungen, teils mit mehreren Hundert Datenpunkten und deutlich umfangreicheren Angaben als unter der alten Richtlinie. Die doppelte Wesentlichkeitsanalyse war zu Beginn des Jahres in aller Munde. Die anfängliche Aufbruchstimmung kippte jedoch rasch in eine Deregulierungsdebatte.

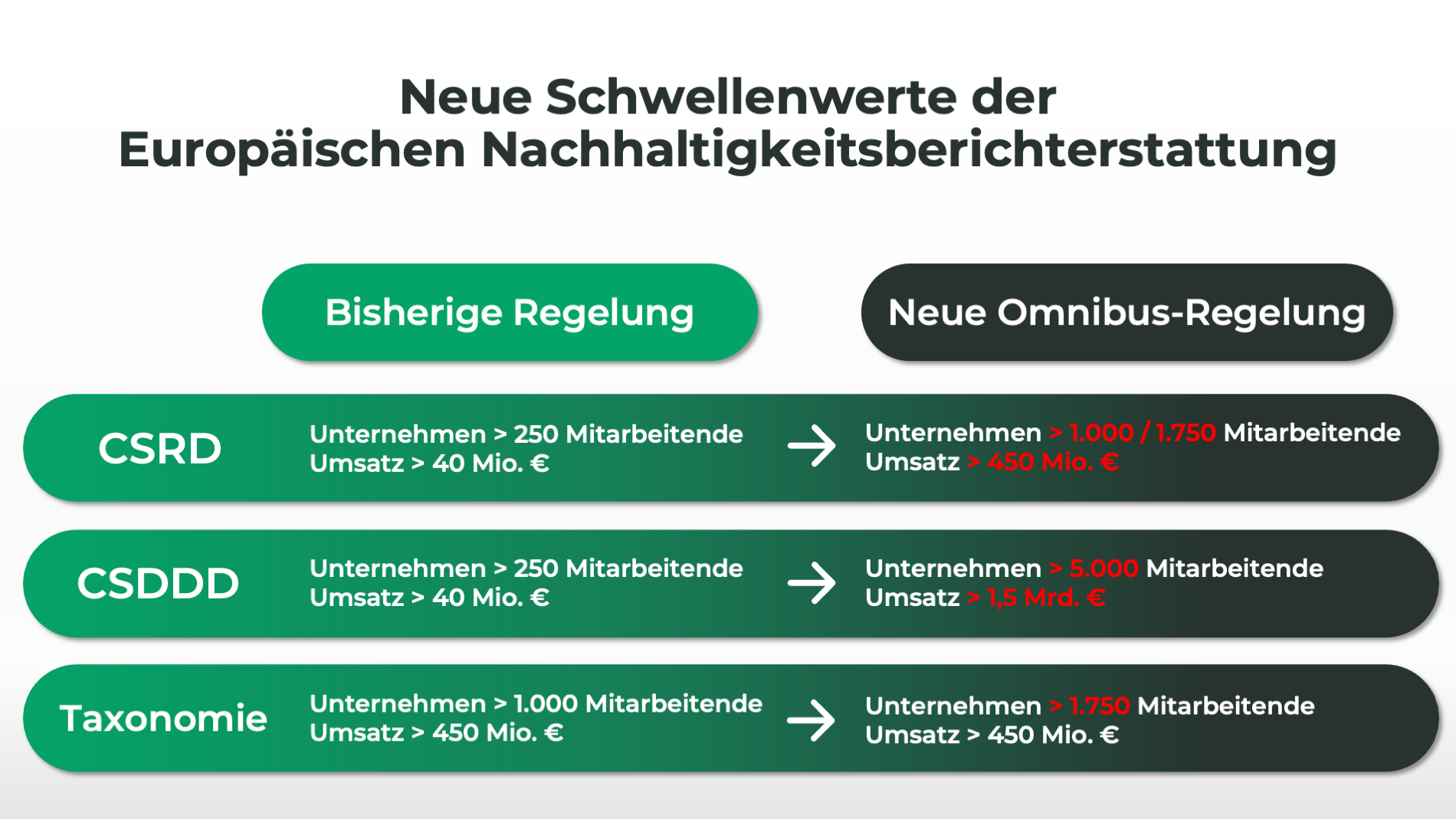

Mit dem sogenannten Omnibus-Paket legte die EU-Kommission im Februar 2025 einen Vorschlag zur „Vereinfachung“ von CSRD, CSDDD und EU-Taxonomie vor. Kernidee war, Anwendungsschwellen anzuheben und Übergangsfristen zu verlängern, um den administrativen Aufwand für Unternehmen zu reduzieren. Nachdem die CSRD-Verschiebung um zwei Jahre recht schnell entschieden war, dauerte es bei den Berichtsschwellen etwas länger. Das Europäische Parlament einigte sich am im November 2025 auf eine abgeschwächte Verhandlungsposition: CSRD-berichtspflichtig sollen demnach nur noch Unternehmen mit mehr als 1.000 oder 1.750 Mitarbeitenden (je nach Ausgang der Verhandlungen) und mehr als 450 Mio. € Umsatz sein. Gleiches gilt für die EU-Taxonomie. Bei der CSDDD sind es mehr als 5.000 Mitarbeitende und über 1,5 Mrd. € Umsatz. Die sog. Trilog-Verhandlungen sollen zeitnah beginnen.

Parallel geht es neben der reinen Entlastungsdebatte hin zur technischen Harmonisierung. CSRD, EU-Taxonomie und CSDDD werden besser aufeinander abgestimmt, um Doppelanforderungen zu reduzieren. Gleichzeitig empfahl die EU-Kommission den von EFRAG entwickelten VSME-Standard als freiwilligen Standard für nicht kapitalmarktorientierte KMU und Kleinstunternehmen. Ziel ist ein pragmatischer Mindeststandard, mit dem kleinere Unternehmen auf Anfragen großer berichtspflichtiger Kunden reagieren können.

An anderer Stelle setzte die EU Im klima- und energiepolitischen Rahmen nächste Schritte. Mit der neuen EPBD hat die EU weitere verbindliche Anforderungen an die Gesamtenergieeffizienz des Gebäudebestands beschlossen: verpflichtende Renovierungsfahrpläne, Mindeststandards für die schlechtesten Gebäudeklassen und ein klarer Pfad zur vollständigen Dekarbonisierung des Wärmebereichs ab den 2030er-Jahren. Hinzukommt das neue Emissionshandelssystem – ETS II - für Gebäude und Straßenverkehr, dass ab 2027 vollständig wirksam werden soll. De facto sollen die Mehrkosten über höhere Preise an Haushalte und Unternehmen weitergegeben werden. CO₂-Kosten werden also noch spürbarer im Alltag und in den Unternehmensbilanzen ankommen.

Hohe Energiepreise, steigende Verteidigungs- und Sicherheitsausgaben und unsichere Lieferketten nähren die Sorge um die internationale Wettbewerbsfähigkeit der europäischen Industrie. Entsprechend lauter wurden und werden die Stimmen, die eine „Entschlackung“ von Berichtspflichten fordern. Aus Unternehmensperspektive ist diese Logik nachvollziehbar: Energie, CO₂-Zertifikate, Reporting-Systeme und externe Beratungskosten summieren sich spürbar. Gleichzeitig zeigen aber zahlreiche Unternehmen, dass Klimaschutz und Wirtschaftlichkeit Hand in Hand gehen können.

Kurzfristige Entlastung bei Regulierung und CO₂-Kosten kann zwar temporär Luft verschaffen, ändert aber nichts daran, dass physische Klimarisiken – Extremwetter, Infrastrukturschäden, Produktionsausfälle – volkswirtschaftlich um ein Vielfaches teurer werden dürften, wenn Gegenmaßnahmen weiter verzögert werden.

Die regulatorischen Spannungen wurden 2025 von einer wirtschaftlich schwierigen Gesamtlage begleitet. Die Energiepreise blieben hoch, obwohl die Versorgungssicherheit nicht akut gefährdet war. Entscheidend dafür ist die strukturelle Abhängigkeit von fossilen Importen – vor allem von LNG aus den USA und Katar. Der Wegfall russischer Pipelinegaslieferungen seit 2022 ist bis heute nicht vollständig kompensiert. Selbst gut gefüllte Speicher können die strukturellen Kostenunterschiede nicht ausgleichen. Pipelinegas war über Jahrzehnte die günstigste Bezugsquelle, während LNG aufgrund von Transport, Verflüssigung und knappen globalen Kapazitäten deutlich teurer ist.

Die Daten des Statistischen Bundesamts verdeutlichen diesen Trend. Im ersten Halbjahr 2025 lagen die Preise für Erdgas und Strom sowohl für Haushalte als auch Unternehmen weiterhin klar über dem Vorkrisenniveau. Die durchschnittlichen Stromkosten beliefen sich – Stand November 2025 – für private Haushalte auf rund 40 ct/kWh (1. HJ 2020: 31 ct/kWh), für Unternehmen auf etwa 24 ct/kWh (1. HJ 2020: 19 ct/kWh). Damit liegen die Preise zwar unter den Spitzenwerten aus 2023, aber im historischen Vergleich weiterhin spürbar höher.

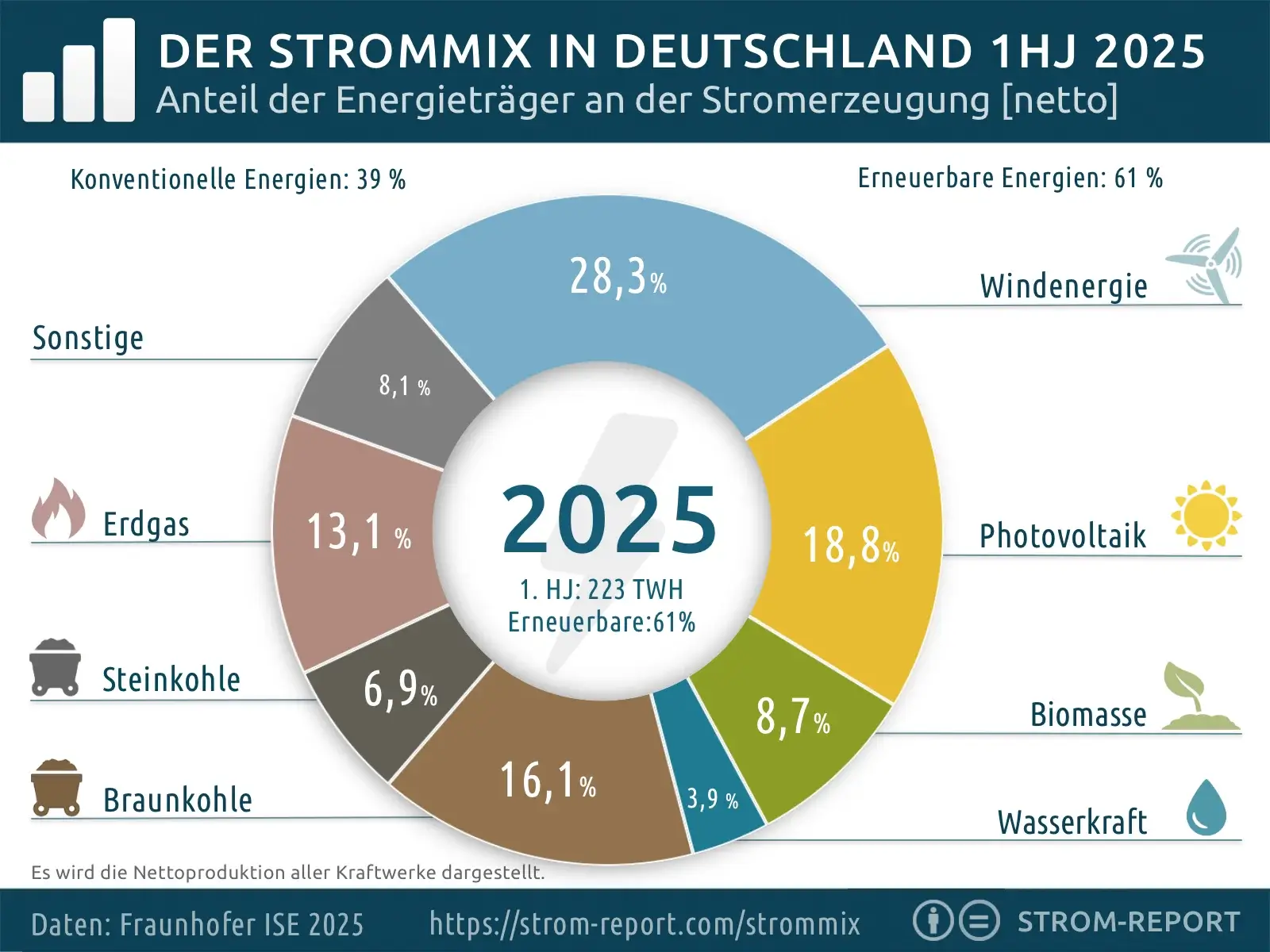

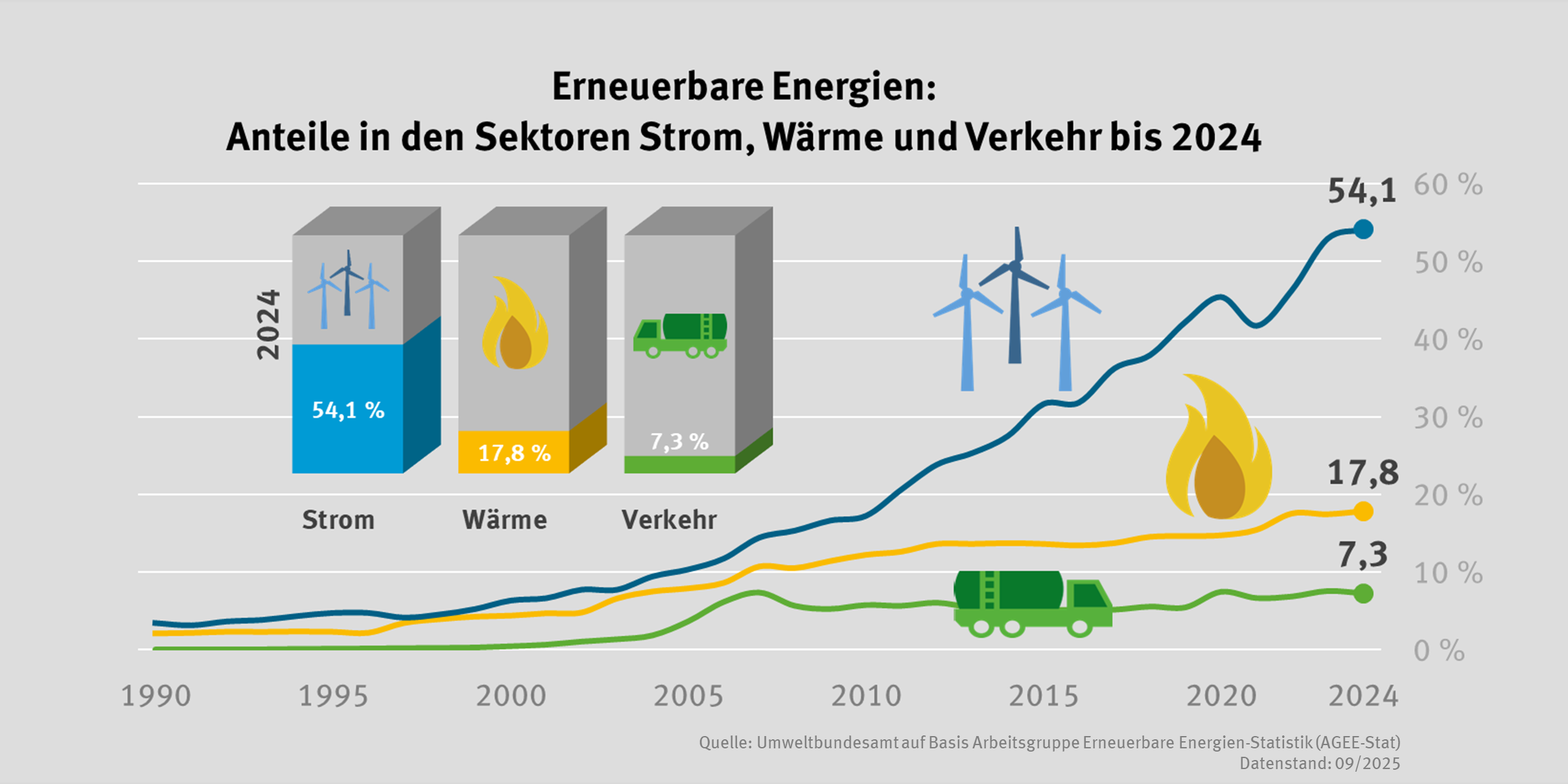

Gleichzeitig erreichte der Ausbau erneuerbarer Energien neue Rekordwerte. Erneuerbare Energien tragen mehr als 50% des deutschen Strommix.

Aber auch in den anderen Sektoren zeigt sich, dass erneuerbare Energien zunehmend an Bedeutung gewinnen – wenn auch langsamer als beim Strom. Besonders im Wärmesektor rückt die kommunale Wärmeplanung in den Fokus: Städte und Gemeinden müssen systematische Pläne erstellen, um fossile Heizsysteme schrittweise zu ersetzen Der Trend geht dabei klar in Richtung zentraler Lösungen – insbesondere Nah- und Fernwärmenetze – und weg von der heutigen, stark dezentralen Einzelversorgung.

Erneuerbare Energien sind in der Erzeugung inzwischen die günstigsten Technologien – oft klar unter den Kosten fossiler Kraftwerke. Die Begrenzung liegt weniger in der Erzeugung selbst als in Netzen, Genehmigungen und fehlenden Speichern. PV- und Windanlagen produzieren nicht kontinuierlich; Speicher mit saisonaler Kapazität existieren noch nicht. Deshalb braucht das System zusätzliche Reserven, um Netzengpässe zu überbrücken. Immerhin einigte sich die Bundesregierung im November auf eine Kraftwerkstrategie, die dem Ansatz der vorherigen Ampel-Koalition ähnelt. Sie ist ein erster Schritt, um Versorgungssicherheit langfristig zu stabilisieren.

Während Politik und Wirtschaft 2025 vielerorts auf Entlastung und Deregulierung setzten, zeigte sich das Klima unbeirrt von politischen Kurswechseln. Das Jahr 2025 war erneut ein Jahr des Extremwetters und lieferte messbare Belege für den fortschreitenden Klimawandel in Deutschland und Europa. Drei aktuelle Studien verdeutlichen das Bild.

Laut Deutschem Wetterdienst hat sich die mittlere Temperatur in Deutschland seit Beginn der Aufzeichnungen im Jahr 1881 um rund 2,5 °C erhöht – etwa doppelt so stark wie der weltweite Durchschnitt. Im globalen Mittel beträgt der Temperaturanstieg – je nach Berechnungsmethode – etwa 1,2 bis 1,3 °C. Besonders der Süden und Südwesten Deutschlands verzeichneten überdurchschnittlich viele Hitzetage mit mehr als 30 °C, während gleichzeitig Starkregenereignisse deutlich zunahmen. Vor allem im Mai und September kam es zu überregionalen Überflutungen, die erhebliche Schäden an Infrastruktur und Landwirtschaft verursachten.

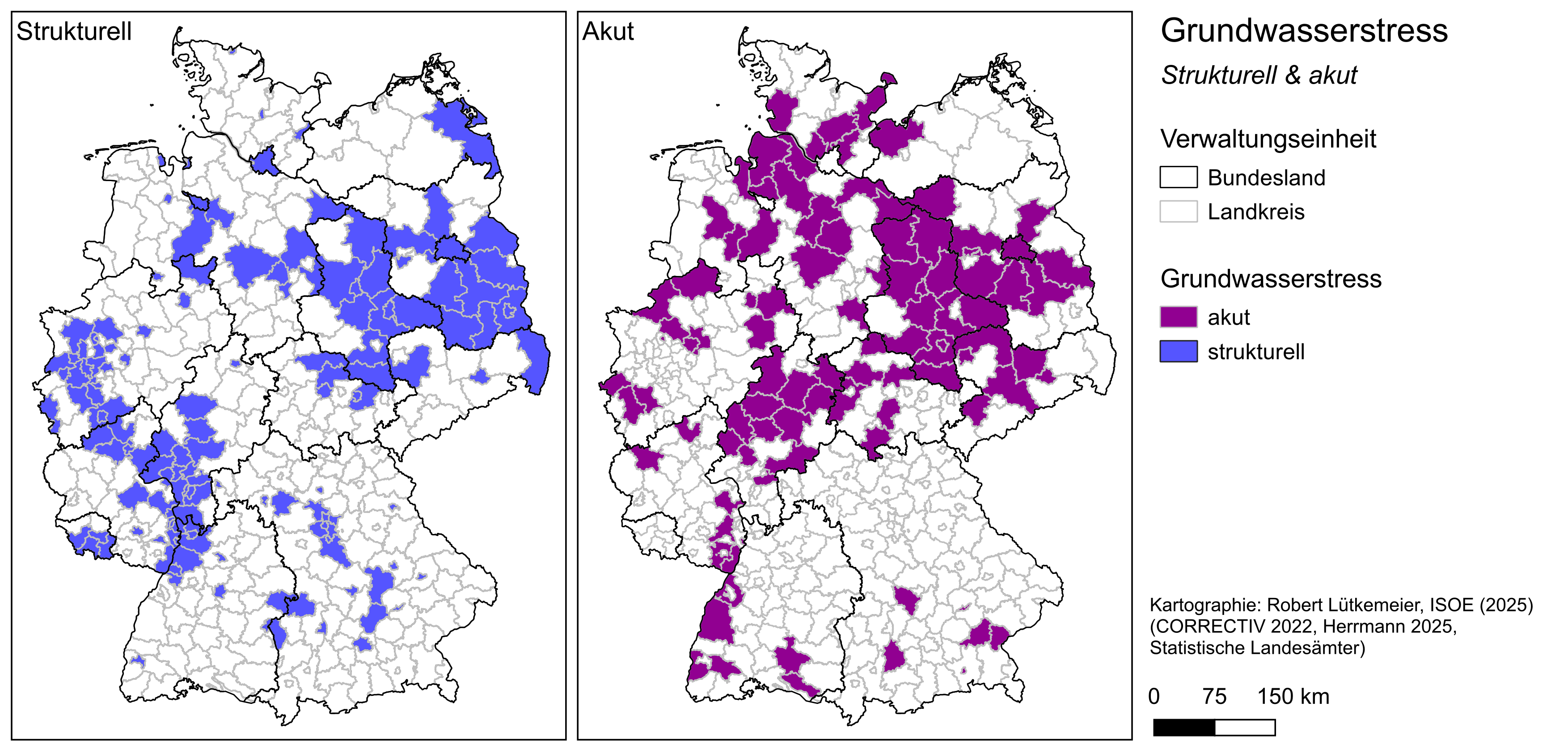

Hinzu kommt ein strukturelles Wasserproblem, das in der politischen Wahrnehmung bislang kaum adressiert ist. Eine aktuelle Untersuchung des BUND und ISOE zeigt, dass über 60 % der Landkreise in Deutschland unter strukturellem Grundwasserstress stehen. Besonders in Nord- und Ostdeutschland übersteigt die Wasserentnahme bereits dauerhaft die natürliche Neubildungsrate – mit Folgen für Landwirtschaft, Wälder und Ökosysteme.

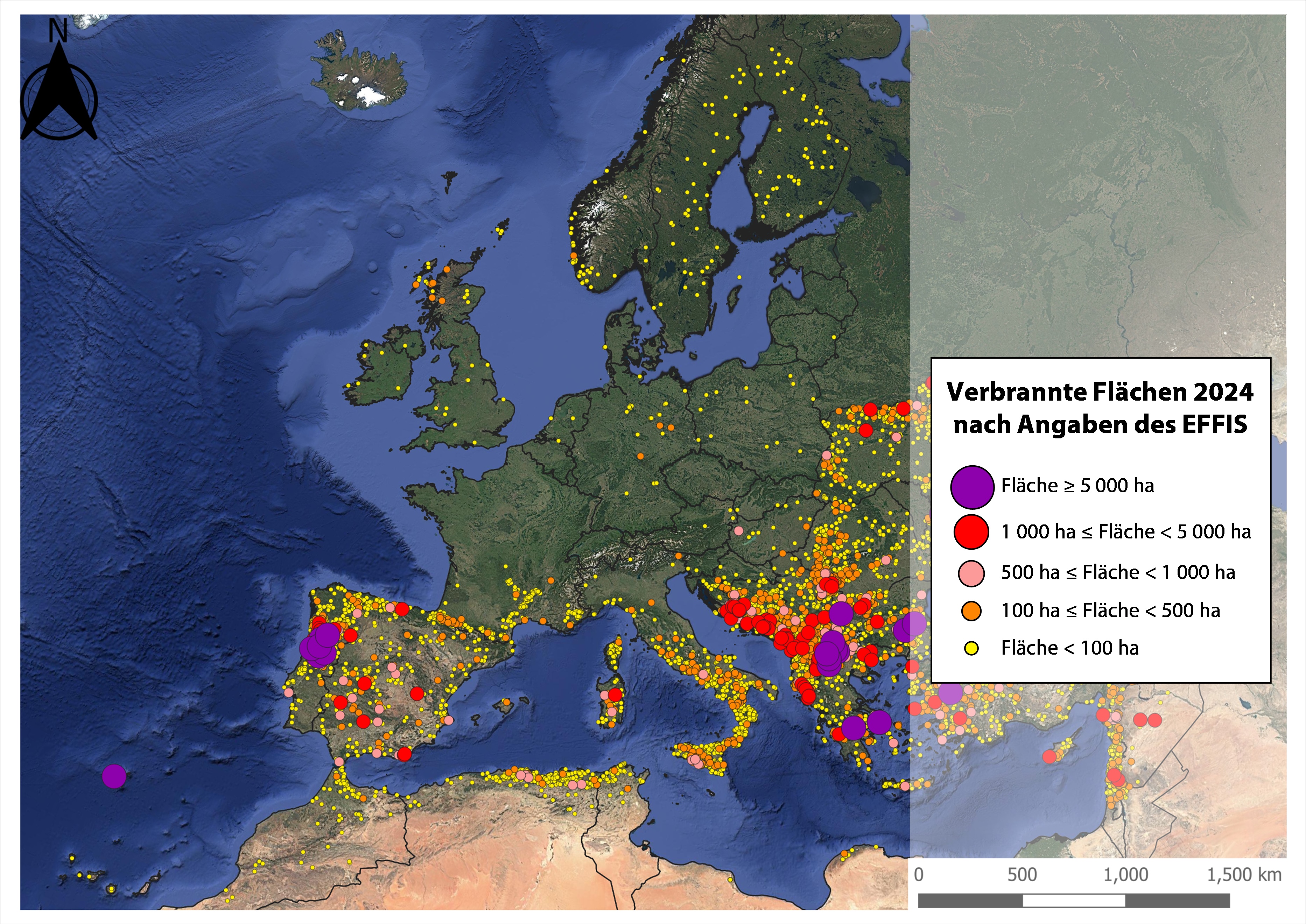

Während Deutschland mit Hitze, Starkregen und Wasserknappheit kämpft, erlebt Südeuropa anhaltende Dürren und großflächige Waldbrände. 2025 war eines der intensivsten Waldbrandjahre seit Beginn der europäischen Aufzeichnungen. Besonders betroffen waren Spanien, Griechenland, Italien und Portugal, wo monatelange Trockenperioden und heiße Luftmassen aus Nordafrika zu massiven Bränden führten. Die wirtschaftlichen Schäden werden für Europa insgesamt auf rund 43 Mrd. € geschätzt. Untenstehende Grafik zeigt die Regionen mit den stärksten Waldbränden für 2024.

Diese Daten zeigen deutlich: Physische Klimarisiken sind längst eine ökonomische Realität. Immer mehr Unternehmen müssen Klimarisikoanalysen erstellen – sei es im Rahmen der CSRD, der EU-Taxonomie oder auf Anforderung ihrer finanzierenden Banken. Das ist nur folgerichtig: Irgendjemand trägt am Ende die Kosten. Wer seine Risiken nicht kennt, kann sie auch nicht steuern. Welche Standorte, Objekte oder Lieferketten sind gefährdet? Wer frühzeitig Vorsorge trifft, kann die Folgen mildern – genau hier hätte eine verlässliche Regulatorik Orientierung geboten. Im Jahr 2025 machte das Klima (wiederholt) unmissverständlich klar, dass Anpassung und Resilienz zur Überlebensfrage geworden sind.

Während viele Branchen 2025 unter regulatorischer oder wirtschaftlicher Unsicherheit litten, boomte der Technologiesektor ungebremst. Künstliche Intelligenz blieb das wirtschaftliche Schlagwort des Jahres – und ist weiterhin der zentrale Treiber für Börsen, Infrastruktur und Energiebedarf.

Sinnbildlich für diesen Boom steht Nvidia: Der Chipkonzern steigerte seinen Umsatz im dritten Quartal 2025 um 62 % auf rund 57 Mrd. US-Dollar. Auch Amazon Web Services (AWS) wuchs kräftig – das Cloudgeschäft legte im selben Zeitraum um 20 % beim Umsatz und 17,5 % beim Gewinn zu. Haupttreiber war die rapide steigende Nachfrage nach Rechen- und Dateninfrastruktur für KI-Training.

Parallel erschienen zahlreiche neue Large Language Models (LLMs), die das atemberaubende Innovationstempo der Branche verdeutlichen. OpenAI veröffentlichte 2025 gleich mehrere Generationen seiner Modelle – von GPT-4.5 über GPT-4o und GPT-4.1 bis hin zu GPT-5. Seit kurzem (Stand Dezember) ist bereits GPT-5.1 verfügbar. Ähnlich rasant entwickeln sich andere Anbieter: Neue Modelle erscheinen alle paar Wochen.

Um diese Entwicklung zu stützen, investieren Unternehmen und Staaten in riesige Infrastrukturprojekte. Google baut in Deutschland ein Rechenzentrum für 5 Mrd. Euro, die EU plant 200 Mrd. Euro für sogenannte KI-Gigafactories. Zugleich treiben die großen US-Konzerne den Ausbau ihrer eigenen Ökosysteme voran: Nvidia will bis zu 100 Mrd. US-Dollar in Partnerschaften mit OpenAI und anderen investieren, Meta kündigte KI-Investitionen von 600 Mrd. US-Dollar an – ein Beispiel für die enorme Marktmacht amerikanischer Technologiekonzerne.

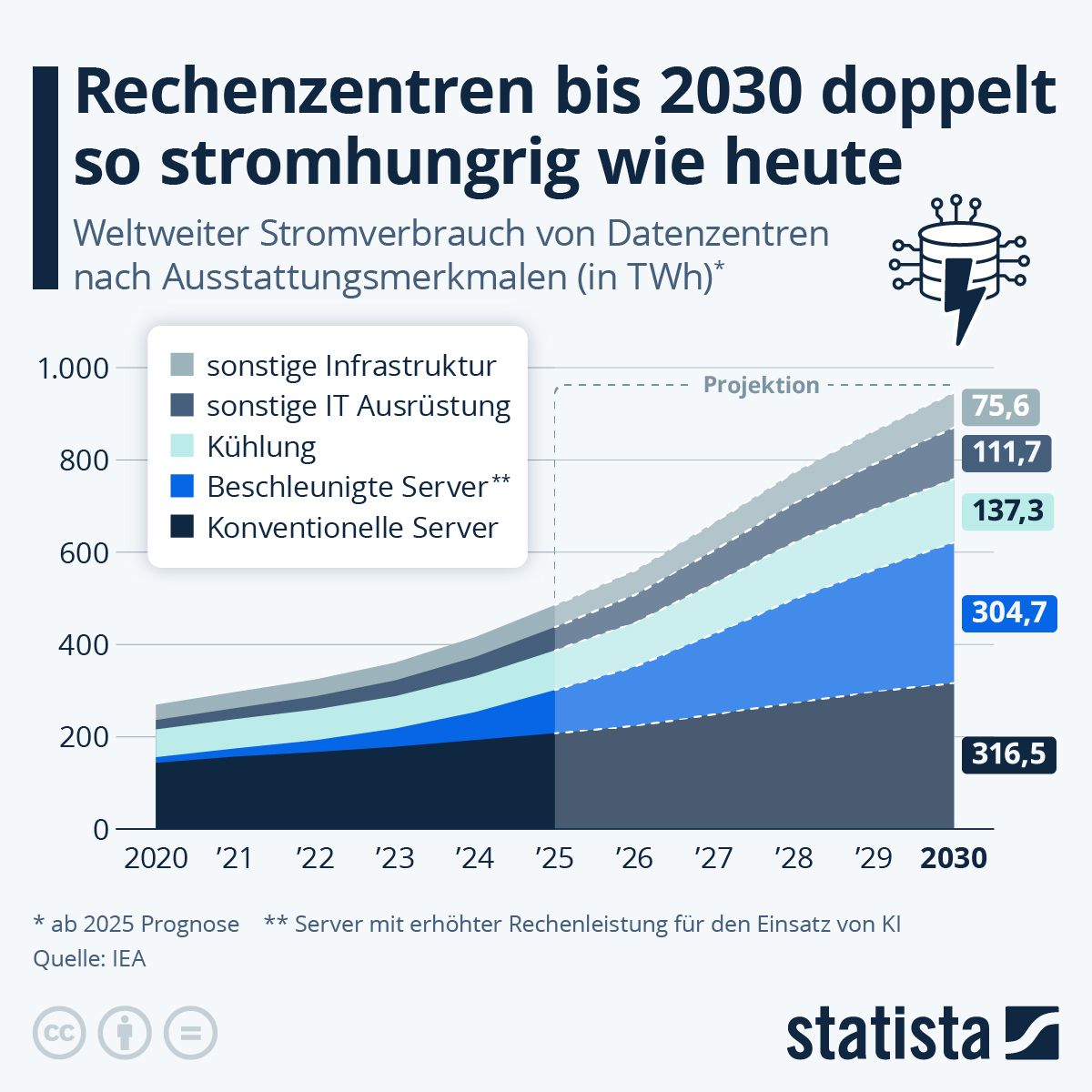

Amazon, Google und Meta prüfen inzwischen den Bau eigener Mini-Atomkraftwerke, um den rasant wachsenden Strombedarf ihrer Rechenzentren langfristig abzusichern. Denn Rechenzentren sind buchstäblich Stromfresser: Laut Statista lag der weltweite Stromverbrauch dieser Anlagen 2025 bei rund 500 TWh – etwas mehr als der gesamte Jahresverbrauch Deutschlands (ca. 460 TWh). Prognosen zufolge wird der Anteil der Rechenzentren am globalen Strombedarf bis 2030 auf 3–8 % steigen. Die untenstehende Grafik verdeutlicht dieses Bild.

Künstliche Intelligenz hat sich endgültig von einer Software-Innovation zu einem industriellen Sektor entwickelt – mit enormem Ressourcenbedarf. Rechenleistung, Daten und Algorithmen bilden die Grundlage moderner Wertschöpfung, doch jeder Fortschritt und jede KI-Anfrage kosten Energie. Genau hier schließt sich der Kreis zu ESG: Die ökologischen und sozialen Folgen der KI-Revolution werden zum zentralen Prüfstein nachhaltiger Digitalisierung.

2025 war ein Wendepunkt zwischen Realität und Anspruch. Während Politik und Wirtschaft über Entlastung, Deregulierung und Wettbewerbsfähigkeit stritten, zeigte sich das Klima unbeeindruckt – mit Rekordtemperaturen, Dürren und Überschwemmungen. Gleichzeitig wächst der Energiehunger der Digitalisierung rasant: KI, Datenzentren und Chipfabriken treiben Verbrauch und Ressourcenbedarf nach oben. Die Zukunft wird sich daran entscheiden, ob Europa und die Welt es schaffen, Regulierung, Technologie und Klimaschutz in Einklang zu bringen.